|

| ||||||||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||

|

Тема 9.3 Стратегическая структура для проведения контроля

Два вида финансового анализа, представленные выше, могут использоваться как для предварительного (ex ante) составления бюджета (в ходе разработки плана), так и для последующего контроля (ex post). Однако есть еще один вид контроля, анализ отклонений (variance analysis) (или дисперсионный анализ), применяемый только для контроля. В данном контексте под отклонением понимается расхождение между плановым или целевым значением и фактическим результатом. Обычно контроль в контексте планирования маркетинга ограничивается определением простых отклонений, например, при сравнении фактических показателей со средними расходами на рекламу за предыдущие периоды, или с долей рекламы данного продукта на рынке рекламы, или при сопоставлении ожидаемых уровней прибыли или продаж с фактическими. Анализ отклонений был разработан для интеграции бухгалтерского учета с концепциями стратегий маркетинга и планирования (Hulbert, Toy, 1977). Как и в случае уже изученного выше анализа продаж, главное преимущество анализа отклонений – возможность выявлять потенциальные проблемы, без проведения диагностики, позволяющей выявить причины их возникновения. В табл. 15.7 приведены возможные результаты продаж гипотетического продукта Alpha. Приводится типовая структура таблицы для анализа отклонений: в двух первых столбцах соответственно показаны плановые и фактические объемы, в третьем – отклонения или расхождения. В строках приведены наименования показателей. Особый интерес вызывают размер рынка и доля рынка, которые связаны с широко известными моделями стратегического планирования в маркетинге, такими, как разработанная Boston Consulting Group матрица роста и доли рынка.

Таблица 15.7. Пример анализа отклонений: продукт Alpha

Данные табл. 15.7 свидетельствуют об отрицательном отклонении вклада в маржу на прибыль, составляющем – 100 000 долл. Предполагая, что все отклонения связаны только с маркетинговой деятельностью компании, отклонение в размере 0,1 млн долл., скорее всего, вызвано отклонением объема продаж, т.е. фактический объем проданного продукта отличается от запланированного, или отклонением вклада в маржу на прибыль. В свою очередь отклонение объема продаж объясняется разницей между плановыми и фактическими значениями двух ключевых стратегических переменных: размера рынка и доли рынка. Анализируя результаты подобным образом, менеджер по продукту получает более полную картину эффективности продукта и возможных источников возникновения проблем. Бюджет капитальных вложений Общие положения При внесении изменений в продукт или при принятии решения, предлагать ли на рынке новую разновидность продукта или нет, менеджеру часто приходится «взвешивать» различные альтернативы. Например, менеджер такого продукта, как рабочие станции, может воспользоваться несколькими вариантами модернизации, в частности предложить жесткий диск большей емкости, перейти на другую конфигурацию корпуса с меньшей площадью основания, благодаря чему блок будет занимать меньше места на столе пользователя компьютера, использование более современного монитора и т.д. Поскольку у этих альтернатив разный потенциал расширения продаж, увеличения доли рынка или для того и другого одновременно, выбор любой приводит к разным финансовым последствиям. Такой же подход можно применить и к другим видам инвестиций, за которые отвечает менеджер по продукту. Например, расходы на маркетинг-микс, т.е.на рекламу, стимулирование продаж, повышение эффективности или численности торгового персонала и т.д., можно рассматривать как проекты - в том смысле, что они представляют собой инвестиции, благодаря которым в будущем в компанию пойдут дополнительные ходящие денежные потоки. Поэтому увеличение рекламного бюджета на 1 млн. долл., необходимо сравнивать с другими возможными вариантами расходования данной суммы, например с расширением персонала службы продаж или с модернизаций продукта. Аналогичный механизм оценки действует и на уровне компании в целом. В результате проведения НИОКР появляются предложения выпускать новые продукты, и у каждого из них - свой потенциал финансового успеха. Подобно менеджерам по продукту, высшее руководство компании должно разработать метод определения приоритетов для инвестиций в новые продукты или крупные модернизации. Формирование бюджета капитальных вложений - это именно та часть финансовой деятельности, где определяются приоритеты проектов фирмы. Многие читатели наверняка уже знакомы с основами планирования капитальных вложений. Однако то, что излагается в учебниках по финансам, нечасто соответствует реальным ситуациям в сфере маркетинга. Здесь уместно привести следующую цитату. «Маркетологи и финансисты редко встречаются наедине , когда они могут откровенно высказать друг другу свои соображения по поводу деятельности компании. Поэтому на совещаниях, которые проводит руководство, могут происходить следующие диалоги. «Этот продукт откроет для нас совершенно новый сегмент рынка», - заявляет маркетолог. Однако финансист с этим не согласен : «Это неудачная инвестиция. Внутренняя норма прибыли (IRR от internal rate of return) всего 8%». Они опять спорят и не соглашаются друг с другом. Почему? В этом параграфе кратко описаны основные подходы к распределению ресурсов компании между рискованными проектами и показано, что маркетинговые аспекты в значительной степени зависит от бюджета капиталовложений. Основные положения Планирование капитальных вложений включает пять отдельных стадий. 1. Предложение инвестиционных проектов. 2. Предварительная оценка денежных потоков (движения денежных средств), связанных с этими проектами. 3. Оценка размеров денежных потоков. 4. Выбор проектов на основе критерия приемлемости. 5. Повторная оценка проектов после их принятия. В этой главе анализируются только первые три стадии. Хотя подробное рассмотрение капитальных инвестиций выходит за рамки данной книги, ясно, что огромное влияние на альтернативные инвестиционные проекты оказывает управление маркетингом (Crawford, DiBenedetto, 2000). Идеи новых продуктов возникают не только благодаря НИОКР , но и в ходе контактов с потребителями, например с фокус-группами. Инновационные идеи предлагают, и сами менеджеры по продукту, они также поступают из множества других, самых разных, источников. Управление маркетингом позволяет оценить размеры будущих денежных потоков. Менеджеры по продукту или специалисты соответствующих подразделений компании готовят прогнозы продаж. На этой же стадии оценивается динамика проникновения нового продукта на рынок, для чего используются данные лабораторий, занимающихся моделированием рыночных процессов, опросы потребителей с целью выявления их покупательских намерений и результаты других маркетинговых исследований. После оценки размера денежных потоков (с учетом вычитаемых налогов) следует третья стадия, на который происходит оценка привлекательности различных предложений, в качестве которых могут быть новые продукты, модернизация прежних и инвестиции в рекламу. Для этого применяют пять основных методов оценки проектов инвестиций: 1) средней нормы прибыли; 2) окупаемости; 3) внутренней нормы прибыли; 4) приведенной стоимости; 5) экономической добавленной стоимости. Средняя норма прибыли При использовании этого метода определяют соотношение между средней головой прибылью после выплаты налогов и средней величиной инвестиций в данный проек . Например, если средняя годовая прибыль составляет 5 тыс. долл., а средний ежегодный размер инвестиций в данный проект равен 20 тыс. долл., то средняя норма прибыли составит 25 %. При другом варианте применения этого метода находят соотношение между средней годовой прибылью и первоначальными, а не средними, инвестициями. Полученную таким образом норму прибыли сравнивают с принятой в данной фирме внутренней минимальной нормой прибыли или с другими стандартами. Очевидное преимущество этого метода - его простота. Однако он не учитывает изменение «веса» прибыли во времени, поскольку в данном случае доход, например, за прошлый год считается равным доходу за первый год.

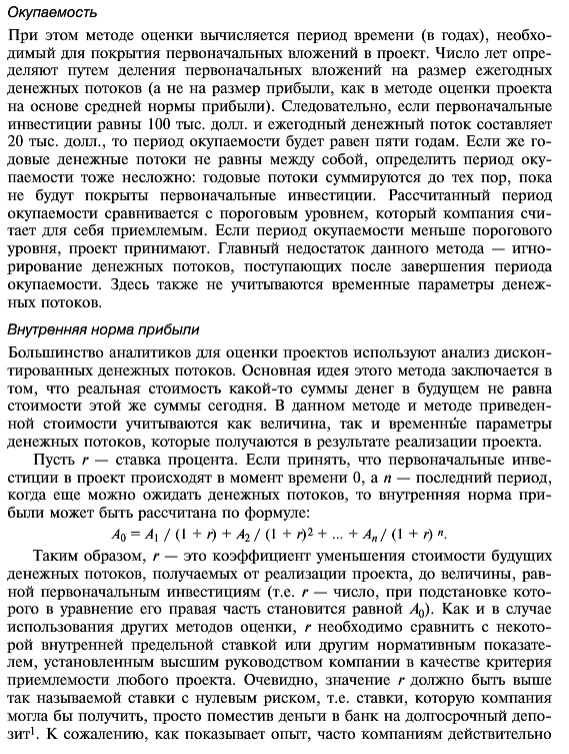

Окупаемость При этом методе оценки вычисляется период времени (в годах), необходимый для покрытия первоначальных вложений в проект. Число лет определяют путем деления первоначальных вложений на размер ежегодных денежных потоков (а не на размер прибыли, как в методе оценки проекта а основе средней нормы прибыли). Следовательно, если первоначальные инвестиции равны 100 тыс. долл. и ежегодный денежный поток составляет 0 тыс. долл., то период окупаемости будет равен пяти годам. Если же годовые денежные потоки не равны между собой, определить период окупаемости тоже несложно: годовые потоки суммируются до тех пор, пока не будут покрыты первоначальные инвестиции . Рассчитанный период окупаемости сравнивается с пороговым уровнем, который компания считает для себя приемлемым. Если период окупаемости меньше порогового уровня, проект принимают. Главный недостаток данного метода - игнорирование денежных потоков, поступающих после завершения периода окупаемости. Здесь также не учитываются временные параметры денежных потоков. Внутренняя норма прибыли Большинство аналитиков для оценки проектов используют анализ дисконтированных денежных потоков. Основная идея этого метода заключается в том, что реальная стоимость какой - то суммы денег в будущем не равна стоимости этой же суммы сегодня. В данном методе и методе приведен ой стоимости учитываются как величина, так и временные параметры снежных потоков, которые получаются в результате реализации проекта. Пусть r - ставка процента. Если принять, что первоначальные инвестиции в проект происходят в момент времени 0, а n - последний период когда еще можно ожидать денежных потоков, то внутренняя норма при были может быть рассчитана по формуле:

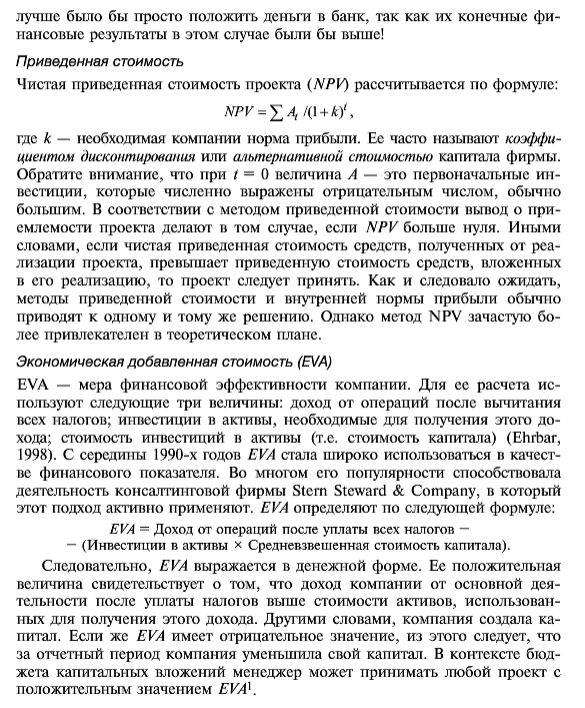

Таким образом, r - это коэффициент уменьшения стоимости будущих снежных потоков, получаемых от реализации проекта, до величины, равной первоначальным инвестициям (т.е. r - число, при постановке которого в уравнение его правая часть становится равной A). Как и в случае использования других методов оценки, r необходимо сравнить с некоторой внутренней предельной ставкой или другим нормативным показателем, установленным высшим руководством компании в качестве критерия приемлемости любого проекта. Очевидно, значение r должно быть выше так называемой ставки с нулевым риском, т.е.ставки, которую компания могла бы получить, просто поместив деньги в банк на долгосрочный депозит. К сожалению, как показывает опыт, часто компаниям действительно лучше было бы просто положить деньги в банк, так как их конечные финансовые результаты в этом случае были бы выше ! Приведенная стоимость Чистая приведенная стоимость проекта ( NPV ) рассчитывается по формуле:

где k - необходимая компании норма прибыли. Ее часто называют коэффициентом дисконтирования или альтернативной стоимостью капитала фирмы. Обратите внимание, что при t-0 величина А - это первоначальные инвестиции, которые численно выражены отрицательным числом, обычно большим.В соответствии с методом приведенной стоимости вывод о приемлемости проекта делают в том случае, если NPV больше нуля. Иными словами, если чистая приведенная стоимость средств, полученных от реализации проекта, превышает приведенную стоимость средств, вложенных в его реализацию, то проект следует принять. Как и следовало ожидать, методы приведенной стоимости и внутренней нормы прибыли обычно приводят к одному и тому же решению . Однако метод NPV зачастую более привлекателен в теоретическом плане. Экономическая добавленная стоимость ( EVA ) EVA - мера финансовой эффективности компании. Для ее расчета используют следующие три величины: доход от операций после вычитания всех налогов; инвестиции в активы, необходимые получения этого дохода; стоимость инвестиций в активы (т.е. стоимость капитала). С середины 1990-х годов EVA стала широко использоваться в качестве финансового показателя. Во многом его популярности способствовала деятельность консалтинговой фирмы Stern Steward & Company, в который этот подход активно применяют. EVA определяют по следующей формуле: EVA - Доход от операций после уплаты всех налогов - (Инвестиции в активы Х Средневзвешенная стоимость капитала). Следовательно, EVA выражается в денежной форме. Ее положительная величина свидетельствует о том, что доход компании от основной деятельности после уплаты налогов выше стоимости активов, использованных для получения этого дохода. Другими словами, компания создала капитал . Если же EVA имеет отрицательное значение, из этого следует, что за отчетный период компания уменьшила свой капитал. В контексте бюджета капитальных вложений менеджер может принимать любой проект с положительным значением EVA.

| ||||||||||||||||||||||||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||

| Сайт создан по технологии «Конструктор сайтов e-Publish» | ||||||||||||||||||||||||||||||||||||||||||||||||