|

| ||||||

|

| |||||

|

Тема 9.1 Анализ продаж

В нынешних условиях ведения бизнеса менеджеры по продукту должны так же хорошо разбираться в финансах, как и в вопросах маркетинга. Как уже отмечалось в гл. 1, во многих компаниях менеджеры по продукту выполняют роль, которую можно по значимости сравнить с ролью главного исполнительного директора, поскольку именно они полностью отвечают за прибыли и убытки «своих» продуктов. В этих ситуациях менеджер по продукту должен разбираться во всех аспектах бизнеса, включая управление операциями, человеческие ресурсы и т.д. К тому же, помимо выполнения различных видов анализа в сфере маркетинга, которые позволяют менеджерам лучше понять потребителей, конкурентов и остальных участников внешнего рыночного окружения, им также необходимо анализировать финансовые аспекты – прибыльность – продукта. Поэтому чтобы в полной мере участвовать в общем процессе принятия решений фирмы, менеджер по продукту должен хорошо разбираться в финансовых сторонах этого процесса. Решения о финансировании тесно связаны со стратегией продвижения продукта. Конечная задача менеджера по продукту заключается в получении прибыли от реализации продукта, независимо от того, какова краткосрочная цель плана маркетинга – завоевание определенной доли рынка или собственно получение прибыли. При принятии решений в области маркетинга и выработки стратегии в отношении продукта имеют значение два вида основной информации. Во-первых, если менеджер по продукту отвечает за прибыли и убытки и устанавливает кратко- и долгосрочные целевые показатели прибыли, то он должен ясно понимать методику ее расчета, а это, как хорошо знает любой связанный с финансами менеджер, дело не простое. Ниже в этой главе будет показано, что фактически строгой концепции, определяющей, как именно должны получаться конечные результаты в отчете о прибылях и убытках, не существует, хотя на практике используется не менее трех способов расчета прибыльности продукта (profitability of a product). Второй вид информации, важный для понимания менеджером финансовой эффективности (financial performance) продукта, полезен только при наличии продуктовой линии или множества вариантов продукта (например, разного размера, цвета и т.д.), поскольку такая информация позволяет анализировать эффективность разновидностей продукта. Этот процесс называется анализом продаж.(sales analysis). Варианты финансового анализа, рассматриваемые ниже, можно использовать по-разному; в частности, для целей планирования нужны данные, полученные в результате анализа прибыльности (profitability) или анализа продаж. В план маркетинга должна быть включена бюджетная, величина прибыльности. Кроме того, результаты анализа относительной эффективности продаж различных вариантов продукта могут привести к разработке новой стратегии маркетинга или к сокращению продуктовой линии. Эти виды финансового анализа также можно проводить ex post, т.е. на основе фактических данных, и делать это или по завершению планового периода или регулярно, через определенные промежутки времени, на протяжении всего планового периода. В последнем случае финансовый анализ служит целям контроля. Важность конечной и текущих оценок работы компании очевидна, причем оценки текущего состояния дел имеют особое значение для оперативного внесения коррективов в выполнение плана. Польза анализа продаж В целом анализ продаж можно определить как « сбор , классификацию , ранение и изучение данных продаж компании » ( Wotruba , 1971 ) . Очевидно , сбором данных для определен я эффективности своих продуктов занимаются все компании . Однако при этом большинство компаний собранную информацию изучают не системно. Фактически основанием для появления рекламного объявления , приведенного на рис. 15.1 , стала уверенность в том , что компании не занимаются анализом данных своих продажах . Но , как показало проведенное выше простое исследование , в ходе которого фактические данные о продажах сравнивались с неким стандартом ( в данном случае - с плановыми показателями ) , в руках умелого менеджера анализ продаж может быть мощным инструментом управления.

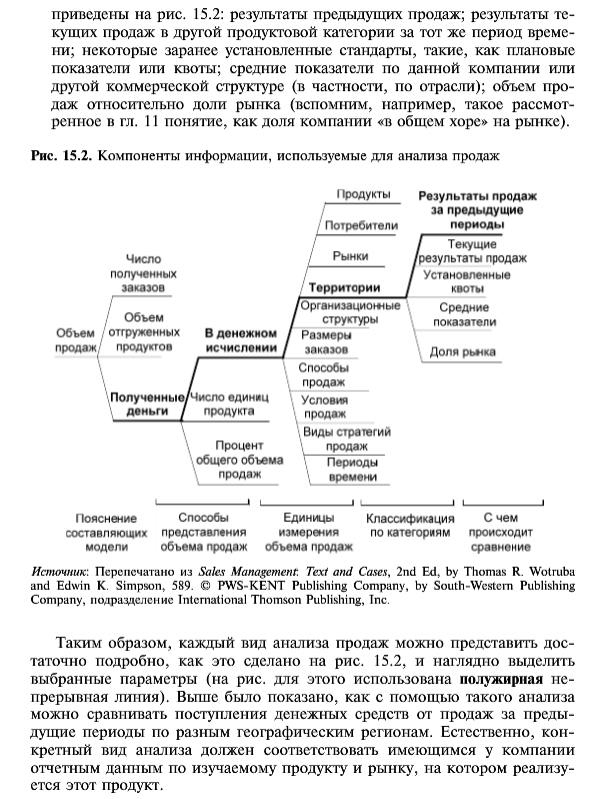

Основные компоненты анализа продаж показаны на рис .15.2 . Четыре основные части этой схемы позволяют ответить на следующие вопросы. 1. Как определить объем продаж ? Как показано на рис. 15.2 , это можно сделать с помощью данных о заказах , отгрузках продуктов или поступлении средств. Способ определения объема продаж имеет большое значение , особенно для продуктов промышленного назначения . Например , некоторые компании учитывают продажи в момент отгрузки продукции еще до поступления за нее оплаты . В отдельных случаях это приводило к анекдотическим ситуациям , когда « умные » менеджеры , которым не удалось достичь запланированных на период показателей продаж , отгружали продукцию сами себе и таким образом добивались « выполнения » установленных для них квот ! 2. В каких единицах выполнять анализ продаж ? Среди различных способов следует выделить измерение в денежных единицах , в единицах проданного продукта или процент общих продаж компании. Достаточно эффективно использовать денежные единицы , особенно при наличии множества разновидностей продукта , например моделей , отличающих друг от друга только размером . Однако у этого способа есть существенный недостаток: увеличение объема продаж может маскировать повышением цен , т.е. не ясно , в какой степени рост поступления денежных средств обусловлен увеличением числа проданных единиц , а в какой повышением цены на продукт . Эта проблема отсутствует , если оперировать количественными единицами продукта . Причем этот способ можно применить даже в тех случаях , когда продукт предлагается в различных формах или вариантах - например , по размеру , поскольку для конкретной отрасли всегда можно найти некоторую условную количественную единицу. Например , лекарство от простуды может быть как в таблетках , так и в жидком виде , однако в обоих случаях можно применить понятие стандартной дозы лекарственного средства. 3. В какую категорию или классификацию должны попадать данные продажах ? Здесь предлагается множество вариантов. В рассмотренном выше примере информация была разделена по географическим регионам и размерам продукта. На рис. 15.2 показано несколько других применяемых для этого категорий. Общепринятыми основами для классификации служат тип продукта , типы потребителей , рынки или каналы , размеры заказа , периоды времени . Для разбивки общей суммы продаж на составляющие особенно эффективно использовать размер заказа. Достаточно часто 20 % заказов дают около 80 % общего объема выручки в денежном исчислении . В таких случаях анализ прибыльности продукта мог бы показать , что некоторые небольшие заказы не только обеспечивают малый процент общего объема денежных поступлений , но и вообще не выгодны. 4. С какими стандартными показателями лучше всего сравнивать фактические результаты продаж ? Некоторые возможные варианты стандартов приведены на рис. 15.2: результаты текущих продаж в другой продуктовой категории за тот же период времени; некоторые заранее установленные стандарты , такие , как плановые показатели или квоты; средние показатели по данной компании или другой коммерческой структуре ( в частности , по отрасли ) ; объем продаж относительно доли рынка .

Таким образом, каждый вид анализа продаж можно представить достаточно подробно , как это сделано на рис. 15.2 , и наглядно выделить выбранные параметры ( на рис. для этого использована полужирная непрерывная линия ) . Выше было показано , как с помощью такого анализа можно сравнивать поступления денежных средств от продаж за предыдущие периоды по разным географическим регионам. Естественно , конкретный вид анализа должен соответствовать имеющимся у компании отчетным данным по изучаемому продукту и рынку , на котором реализуется этот продукт.

Препятствия Если анализ продаж провести относительно несложно и при этом он дает столь ценные результаты , то почему компании и их менеджеры по продукту так редко его используют ? Этому мешают , как мы выяснили , три причины . Во - первых , на этапе создания многих информационных систем в них не предусматривалась возможность управления продуктом . Чаще всего ключевыми направлениями поиска компании при разработке информационных систем служат финансы , бухгалтерский учет , производство , управление предприятием в целом и трудовыми ресурсами. Однако полезная для менеджера по продукту система , кроме этого , должна выполнять функцию сбора детальной информации о поступлении денежных средств с ее после дующим анализом . Поэтому , если при разработке информационной системы требования и пожелания персонала , работающего в области маркетинга не учитывать , новая система , скорее всего , не будет иметь необходимых для выполнения анализа продаж характеристик . Вторая причина , тесно связанная с первой , заключается в том , что у работников отделов бухгалтерского учета и финансов совершенно иные отличные от работников сферы маркетинга , взгляды и отношения к решаемым бизнесом задачам . Их потребности в информации , образование квалификация и прошлый опыт в значительной степени отчаются от того , что имеется у специалистов по маркетингу . Эти различия могут при вести к созданию не той информации , которая нужна для целей маркетинга , и вообще порождать совершенно иное представление о той информации , которая нужна компании. И наконец , анализ продаж часто не проводится по вине самого менеджера по продукту , уделяющего недостаточно внимания внутреннему маркетингу . А ведь известно , что обязательным условием внедрения в организации изменений является мощная программа внутреннего маркетинг. Важно , чтобы специалисты , занимающиеся маркетингом , активно убеждали топ - менеджеров компании , от решения которых зависит структура информационной системы , что подробные данные о результатах продаж чрезвычайно важны для всей компании . В противном случае , при разработке систем и в дальнейшем будут доминировать люди с совершенно иными представлениями и опытом. В розничной торговле барьеры такого рода успешно преодолеваются благодаря более активному использованию оптических сканеров , кассовых терминалов ( POS от point - of - sale ) и других систем на основе новых технологий , позволяющих получать подробные данные о покупке. Поскольку на каждый продукт наносится свой штрих - код , то можно вполне успешно собирать данные , полезные при проведении анализа по многим продуктам продаваемым в магазинах различных видов . Однако в настоящее время эта технология до сих пор не применяется ко многим потребительским продуктам и почти ко всем продуктам , продаваемым на рынки бизнес – бизнес.

| ||||||

|

| ||||||

| Сайт создан по технологии «Конструктор сайтов e-Publish» | ||||||