|

|

Тема 7. Системное описание экономического анализа

7.1. Сущность экономического анализа

7.2. Задачи экономического анализа

7.3. Экономические величины и показатели

7.4. Сравнение в экономическом анализе

7.5. Этапы экономического анализа

7.1. Сущность экономического анализа

Термин «анализ» ведет свое происхождение из греческого языка, где слово «analysis» означает расчленение, раздробление какого-либо предмета или явления на отдельные элементы с целью детального изучения этого предмета или явления. Противоположным является понятие «синтез» (оно произошло от греческого слова «synthesis»). Синтез представляет собой объединение отдельных составных частей какого-либо предмета или явления в единое целое. Анализ и синтез представляют собой две взаимосвязанные стороны процесса изучения любых предметов и явлений.

Экономические науки, и в том числе экономический анализ, относятся к совокупности гуманитарных наук, и объектом их исследований служат экономические процессы и явления.

Экономический анализ входит в группу взаимосвязанных конкретных экономических дисциплин, куда, кроме него, входят бухгалтерский учет, контроль, статистика, аудит, микро- и макроэкономика,финансы и кредит и другие науки. Они изучают хозяйственную деятельность организаций, но каждая под определенным, характерным только для нее углом зрения. Поэтому каждая из этих наук имеет свой, самостоятельный предмет.

Экономический анализ – одна из важнейших функций управления. Поэтому его назначение необходимо исследовать, исходя из его целей и задач, его роли в управлении хозяйственной системой.

Функцию экономического анализа можно определить как выявление и исследование экономических свойств и отношений объектов.

В качестве входа экономического анализа как системы может выступать как объект в целом, так и его свойства.

Объектом экономического анализа является хозяйственная система или процесс, свойства которых следует выявить и исследовать. Исследуемые свойства и параметры объекта – предмет экономического анализа. Количественная определенность предмета экономического анализа – экономическая величина.

Выход – результат экономического анализа. Экономический анализ по существу представляет собой исследование количественных аспектов экономических явлений. Основа такого исследования – измерение. Результатом измерения являются числа. Однако результат экономического анализа не числа, как таковые, а то содержание, которое они выражают, или их экономическая интерпретация.

Процессор – все то, что обеспечивает отображение предмета анализа в численные результаты и их истолкование. Процессор любой системы включает в себя оснащение, упорядоченность, субъективный фактор.

Оснащение в экономическом анализе – это, прежде всего, аналитические модели, алгоритмы. К оснащению же следует отнести используемые в экономическом анализе формулы, единицы измерения, эталоны и т.д.

Упорядоченность включает в себя последовательность выполняемых операций и правила, действующие на каждом шаге последовательности. Поскольку анализ – это всегда сравнение, то элементами упорядоченности при описании экономического анализа, являются правила и методы сравнений.

Субъективный фактор. Человек может выступать в роли конструктора аналитической модели, в роли объекта анализа, в роли лица, готовящего исходящие данные и интерпретирующего результаты экономического анализа. И везде он вносит субъективный элемент в процесс экономического анализа. Необходимость рассматривать субъективный фактор как существенный элемент аналитической работы – специфическая черта экономического анализа.

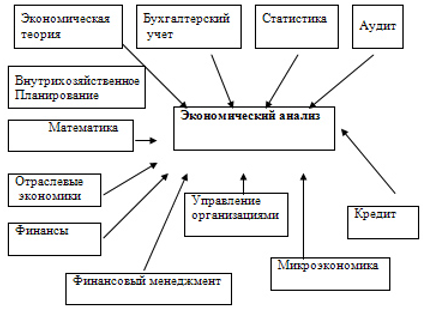

Экономический анализ как наука, как отрасль экономических знаний, наконец, как учебная дисциплина тесно взаимосвязана с другими конкретными экономическими науками.

Схема №1. Взаимосвязь экономического анаиза с различными экономическими науками

Экономический анализ представляет собой комплексную науку, использующую наряду с собственным, также аппарат, свойственный ряду других экономических наук. Экономический анализ так же, как и другие экономические науки, изучает экономику отдельных объектов, но под свойственным только ему углом зрения. Он дает оценку состояния экономики данного объекта, а также его текущей хозяйственной деятельности.

Принципы экономического анализа:

§ Научность. Анализ должен соответствовать требованиям экономических законов, использовать достижения науки и техники.

§ Системный подход. Экономический анализ необходимо проводить с учетом всех закономерностей развивающейся системы, то есть изучать явления в их взаимосвязи и взаимозависимости.

§ Комплексность. При исследовании необходимо учитывать влияние на хозяйственную деятельность предприятия множества факторов.

§ Исследование в динамике. В процессе анализа все явления должны рассматриваться в их развитии, что позволяет не только понять их, но и выяснить причины изменений.

§ Выделение основной цели. Важным моментом в анализе является постановка задачи исследования и выявление наиболее важных причин, сдерживающих производство или мешающих достижению цели.

§ Конкретность и практическая полезность. Результаты анализа обязательно должны иметь числовое выражение, а причины изменения показателей должны быть конкретными, с указанием мест их возникновения и путей устранения.

Методы и организация анализа различны в зависимости от иерархии той или иной экономической системы. Учитывая особенности в методах и организации анализа, выделяют макро- и микроэкономический анализ.

Макроэкономический анализ – это народнохозяйственный анализ, т.е. анализ результатов функционирования экономики в целом, а также в отраслевом, территориальном и программном разрезах.

Микроэкономический анализ – это анализ хозяйственной деятельности основных звеньев экономики (предприятий, фирм, организаций).

Главным условием экономического благополучия является проведение постоянного экономического анализа состояния фирмы. Та фирма, в которой серьезно ведется аналитическая работа, способна раньше распознать надвигающуюся опасность, оперативнее отреагировать на нее и с большей вероятностью избежать или уменьшить потери.

7.2. Задачи экономического анализа

Результат экономического анализа определяется его задачами. Наиболее значимыми являются следующие три направления:

1. оценка состояния производства и выявление изменений в нем в пространственно-временном разрезе;

2. выявление основных факторов, вызывающих изменения в финансово-производственном состоянии, и оценка степени их влияния;

3. выявление резервов повышения эффективности функционирования предприятия.

Кроме трех основных на анализ возлагаются такие задачи, как:

- контроль выполнения требований коммерческого расчета;

- контроль выполнения плана;

- определение рациональности использования ресурсов;

- раскрытие причинно-следственных связей между финансовой и производственной деятельностью;

- изучение интенсивности и формы связи экономических показателей;

- выявление наиболее информативных синтетических показателей;

- прогноз основных тенденций в финансовом состоянии;

- сравнение с другими предприятиями;

- разработка мероприятий, направленных на устранение отрицательных факторов и др.

7.3. Экономические величины и показатели

Предметом экономического анализа является имущественно-финансовое состояние и текущая хозяйственная деятельность организаций, изучаемая с точки зрения ее соответствия заданиям бизнес-планов и с целью выявления неиспользованных резервов повышения эффективности работы организации.

Предмет экономического анализа – вход – экономическая величина. Понятие экономической величины является основным для экономического анализа.

Экономическими величинами являются стоимость, рентабельность, уровень организации, работоспособность структуры, эффективность деятельности и т.д.

Экономические величины обладают целым рядом особенностей, которые необходимо учитывать в процессе экономического анализа.

Экономические явления отличаются большой разнородностью, что накладывает определенные ограничения на возможность их сравнения и анализа.

Проблемы однородности (разнородности) возникают также при выборе определений и взаимоувязке единиц измерений, обобщении измеренных значений и получении результатов измерений, сравнении полученных результатов и т.д.

Величины разделяются на аддитивные и неаддитивные, экстенсивные и интенсивные, метрические и неметрические.

Величина аддитивна, если на множестве объектов измерения ей может быть придан смысл операции сложения. К экстенсивным относят величины, для которых выполняется принцип аддитивности. Величины, которые можно измерить в интервальных шкалах – метрические величины. Неметрические величины – неаддитивны. Многие экономические величины являются неаддитивными. В частности, такие свойства экономических объектов, как эффективность, организованность, потенциал являются эмерджентными, поэтому соответствующие экономические величины неаддитивны.

Еще одним важным признаком разделения величин является их наблюдаемость. Непосредственно не наблюдаемые, «скрытые» свойства называются латентными. Измерение такой величины может быть только косвенным на основе измерения других величин, называющихся в этом случае индикаторами.

Важная особенность экономических величин – нормативность. Нормативность предполагает, что общество выработало определенную позицию относительно желаемого направления развития экономической величины. Нормативность – специфическая черта экономического анализа. Она обусловлена целенаправленностью в использовании результатов анализа и результатов принятия решений.

Для проведения экономического анализа исследуемые величины должны быть определены качественно и количественно. В процессе экономического анализа определение экономической величины проходит следующие стадии:

1) концептуализация – качественное теоретическое описание сущности определяемого свойства (величины);

2) формализация – установление количественных параметров, определяющих анализируемую величину, а также наличия и формы логических и формальных зависимостей между ними;

3) операционализация – указание способов идентификации, измерения, конструирования, моделирования и анализа отображаемой в понятии величины.

Средством перевода качественных определений на язык количественных представлений служат экономические показатели. Понятие «показатель» не имеет однозначного толкования. Можно выделить три направления в понимании показателя:

- первое связанно с отождествлением показателя и индикатора. Под индикатором понимаются объекты или явления, объективно существующие, наблюдаемые, выбираемые исследователем, на основании которых судят о других объектах, их свойствах, характеристиках, состояниях.

- второе: под показателем понимают инструмент исследования, в качестве которого выступает специально конструируемая модель, предназначенная для измерения исследуемых объектов и их свойств;

- третье: показатели – это числа, являющиеся результатом исследования, характеризующие ту или иную особенность общественных явлений.

Результаты измерения и анализа обусловлены не только спецификой экономической величины, но и моделью отношений, зафиксированной в показателях; их экономической интерпретацией; выбором основных и производственных величин и отношением между ними; размеренностью величин; а также условиями измерения.

7.4. Сравнение в экономическом анализе

Основным приемом экономического анализа выступает сравнение.

Сравнение – сопоставление объектов с целью выявления сходств и различий между ними.

Предмет сравнения – измеренные значения экономических величин. Исходные данные и исчисляемые на их основе показатели должны быть сравнимы. Без сравнимости показателей не может быть гарантированна правильность решений, принимаемых на их основе.

Причинами несравнимости показателей могут выступать:

> различия в закономерностях развития исследуемых явлений;

> различия условий, в которых находятся исследуемые явления;

> различия в методах сбора и обработки информации;

> различия в методах исчисления статистических показателей;

> различия в структуре исследуемых объектов;

> разные степени развития исследуемых объектов;

> различие в единицах измерения;

> различие в используемых в расчетах ценах;

> различие территорий, на которых находятся объекты;

> данные относятся к разным периодам или моментам времени;

> неудачный выбор базы для сравнения и т.д.

Сравнимые величины – это прежде всего однородные величины. Одна из важнейших проблем и задач экономического анализа состоит в выявлении качественной однородности исследуемых объектов и их свойств, которая обеспечивает их количественную сравнимость. Однородные показатели – это показатели, имеющие одинаковые назначение, форму выражения, размеренность, тип шкалы, отображающие однородные экономические величины.

Кроме разнородности величин и показателей, причиной несравнимости может стать влияние внешних факторов как экономического, так и неэкономического характера. В этих случаях для проведения сравнения необходимо исключать влияние выявленных факторов путем корректировок, таких как пересчет оборотов в одинаковые цены и пр.

Сравнение объектов возможно путем построения модели в виде обобщающего (интегрального) показателя, включающего в себя показатели, описывающие отдельные аспекты состояния и поведения объекта.

Важным аспектом при проведении экономического анализа является выбор базы для сравнения. Выбор базы сравнения определяется целью, ради которой это сравнение производится. Функция сравнения - получение новой информации об объекте. Конкретная цель зависит от решений, для принятия которых эта информация будет использована. Можно выделить четыре типа характеристик объектов, которые могут служить базовыми для сравнения с ними параметров данного объекта:

1) фактическое значение показателей другого объекта (физическое измерение);

2) фактическое значение показателей данного объекта в разные моменты или периоды времени (динамическое измерение);

3) ожидаемые значения показателей для данного объекта (прогнозное измерение);

4) точно установленные каким-либо образом значения показателей для данного объекта (контрольное измерение).

Цель сравнения с другим объектом – выявление предпочтений.

Цель сравнения с предшествующими периодами – выявить динамику объекта. Проследить движение во времени можно по изменениям абсолютных значений показателей, характеризующих ту или иную сторону процессов, происходящих в объекте наблюдения.

Вопрос в выборе базового периода при расчете темпов - вопрос очень важный для надежности их сравнения. Смена базового периода будет означать изменение значения темпов. Традиционно в качестве базы сравнения выбирается ближайший к данному предшествующий период, или наиболее типичный в каком-либо отношении период.

Цели сравнения с ожидаемыми значениями могут быть различными, например, проверка методов прогнозирования. Измерение ожидаемых значений экономических величин может осуществляться различными методами, среди которых:

a. метод экспертных оценок;

b. корреляционный регрессионный анализ;

c. сетевые методы;

d. специальные методы теории принятия решений и т.д.

Цель сравнения с установленными значениями – оценка объекта. В качестве базы сравнения для оценки можно использовать:

a. лучшие значения предшествующих периодов;

b. средние значения показателей;

c. плановые значения показателей;

d. значения показателей при других вариантах развития;

e. эталонное значение показателей;

f. среднеотраслевое значение показателей;

g. среднепрогрессивное значение показателей;

h. значение показателей у наиболее удачливых конкурентов и др.

Принципы системного экономического анализа обусловливают создание «норматива» с ориентацией на «идеальное» состояние измеряемой величины, инвариантное достигнутому. Кроме того, в силу особенностей экономических величин норматив необязательно должен иметь статический характер и быть представлен в метрической шкале.

Еще один важный вопрос сравнений – многомерное сравнение, т.е. сравнение экономических величин по нескольким показателям. Сравнение объектов по набору показателей в общем случае недопустимо. В отдельных случаях оно возможно путем построения обобщающего показателя.

7.5. Этапы экономического анализа

Процедура экономического анализа включает в себя следующие основные этапы:

1. Системообразующим фактором является функция, поэтому первым этапом анализа выступает определение функции, цели и задач проведения анализа.

2. Элемент «оснащение» обусловливает необходимость определения расчетных и аналитических процедур, включая:

> выбор или конструирование измерителей;

> выбор или конструирование аналитических моделей;

> выбор или разработку методов расчета;

> выбор или разработка методов сравнений;

> выбор базы сравнений.

3. Для определения «входа» необходимо выполнение следующих шагов:

> определение состава необходимых первичных данных;

> сбор необходимых данных;

> выбор данных, пригодных для анализа.

4. Выявление «субъективного фактора». Проводить экономический анализ должны квалифицированные специалисты. При этом для обеспечения объективности результатов анализа необходимо учитывать заинтересованность аналитиков в получении именно такого результата. Заинтересованность определяется материальным стимулом, профессиональными навыками, пониманием значимости результатов, и зависит от места, которое занимает аналитик в организационной структуре анализируемого предприятия. Объективность результатов анализа повышается при привлечении независимых экспертов.

5. Элемент «упорядоченность» предполагает выполнение всех расчетных процедур, всех необходимых сравнений, установленных при определении элемента «оснащение».

6. Элемент «выход» - собственно экономический анализ – предопределяет необходимость интерпретаций полученных результатов расчетов и сравнений.

Системный подход, в основе которого лежит движение от целого к части, предполагает организацию аналитической работы в виде многоуровневой структуры:

> первый уровень – это общая характеристика состояния и тенденций развития предприятий на базе расчета и анализа интегральных оценок;

> второй уровень – установление факторов, повлекших снижение оценок результативности финансово-хозяйственной деятельности;

> третий уровень – выявление основных проблем в хозяйственной деятельности предприятия, являющихся следствием негативного влияния установленных факторов;

> четвертый уровень – определение причин влияния установленных факторов.

Уровни анализа отличаются глубиной, количеством анализируемых показателей, детальностью, необходимым временем, конкретностью выводов.

В целом все уровни анализа можно разделить на две группы:

> экспресс-анализ финансово-экономического состояния;

> детализированный анализ.

Системный экономический анализ – это, прежде всего, экспресс-анализ. Цель экспресс-анализа - обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта. Основной результат - «выход» экспресс-анализа – вывод о целесообразности или необходимости проведения более углубленного и детального анализа, а также выявление основных направлений такого анализа.

Термины по теме:

1. Экономический анализ – одна из важнейших функций управления. Поэтому его назначение необходимо исследовать, исходя из его целей и задач, его роли в управлении хозяйственной системой.

2. Функцию экономического анализа можно определить как выявление и исследование экономических свойств и отношений объектов.

3. В качестве входа экономического анализа как системы может выступать как объект в целом, так и его свойства.

4. Объектом экономического анализа является хозяйственная система или процесс, свойства которых следует выявить и исследовать.

5. Исследуемые свойства и параметры объекта – предмет экономического анализа.

6. Количественная определенность предмета экономического анализа – экономическая величина.

7. Величина аддитивна, если на множестве объектов измерения ей может быть придан смысл операции сложения.

8. К экстенсивным относят величины, для которых выполняется принцип аддитивности.

9. Величины, которые можно измерить в интервальных шкалах – метрические величины.

10. В процессе экономического анализа определение экономической величины проходит следующие стадии:

·концептуализация – качественное теоретическое описание сущности определяемого свойства (величины);

· формализация – установление количественных параметров, определяющих анализируемую величину, а также наличия и формы логических и формальных зависимостей между ними;

·операционализация – указание способов идентификации, измерения, конструирования, моделирования и анализа отображаемой в понятии величины.

11. Направления в понимании показателя:

- первое связанно с отождествлением показателя и индикатора. Под индикатором понимаются объекты или явления, объективно существующие, наблюдаемые, выбираемые исследователем, на основании которых судят о других объектах, их свойствах, характеристиках, состояниях.

- второе: под показателем понимают инструмент исследования, в качестве которого выступает специально конструируемая модель, предназначенная для измерения исследуемых объектов и их свойств;

- третье: показатели – это числа, являющиеся результатом исследования, характеризующие ту или иную особенность общественных явлений.

12. Можно выделить четыре типа характеристик объектов, которые могут служить базовыми для сравнения с ними параметров данного объекта:

1) фактическое значение показателей другого объекта (физическое измерение);

2) фактическое значение показателей данного объекта в разные моменты или периоды времени (динамическое измерение);

3) ожидаемые значения показателей для данного объекта (прогнозное измерение);

4) точно установленные каким-либо образом значения показателей для данного объекта (контрольное измерение).

Вопросы к теме:

1. Сущность экономического анализа

2. Задачи экономического анализа

3. Экономические величины и показатели

4. Стадии определения экономической величины в экономическом анализе

5. Сравнение в экономическом анализе

6. Типы характеристик объектов для сравнения с ними параметров данного объекта

7. Этапы экономического анализа

Литература по теме:

Силич, В.А. Теория систем и системный анализ : учебное пособие / В.А. Силич, М.П. Силич ; ред. А.А. Цыганкова. – Томск : Томский политехнический университет, 2011. – 276 с. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=208568 (дата обращения: 14.12.2019). – Текст: электронный. стр. 184-193

Задание