|

| ||||||

|

| |||||

|

Лекция 7.Лекция 7. Фирма как экономическая организация.1.Неоклассическая теория фирмы. 2. Трансакционные издержки и контрактные отношения. 3.Типология фирм.

1. Неоклассическая теория фирмы. Фирму неоклассическая теория рассматривает как "черный ящик" (в теории собственно два "черных ящика": фирма и домашнее хозяйство). Что происходит внутри этого черного ящика неизвестно, да, собственно говоря, и неинтересно для стандартной экономической теории. В этот ящик поступают ресурсы, а из него выходит готовая продукция, и эта трансформация осуществляется в соответствии с характером производственной функции. В этой теории фирме даже не нужно быть организацией. Достаточно одного собственника, который одновременно является управляющим, наделенным полным знанием производственной функции и цен. Благосостояние собственника фирмы измеряется прибылью или приведенной рыночной ценностью фирмы. Фирма предстает в этой теории как вычислительная машина. Здесь нет несовершенного знания, неполного контроля, риска ошибиться, т.е. всего того, что присутствует в реальной фирме. Преимущества этой теории, которыми можно объяснить тот факт, что она сохраняется в течение длительного времени, заключаются в следующем: • Во-первых, она поддается математической формализации. • Во-вторых, она полезна для анализа того, как фирма меняет свое производство в ответ на изменения внешних факторов, таких как рост заработной платы или введение налога на продажи. • В-третьих, эта теория может быть использована для анализа поведения фирм в условиях несовершенной конкуренции. Ее можно использовать для анализа связи между уровнем концентрации в отрасли и объемом ее выпуска и уровнем цен. Но у этой теории есть существенные недостатки: • Во-первых, она не объясняет, как производство организовано внутри фирмы, ничего не говорит о внутренней организации фирмы, о ее иерархической структуре, о том, как делегируется принятие решений, кто обладает властными полномочиями и т.д. Организационная структура фирм, также как и технология, может быть изменена, и она совершенствуется со временем, когда осуществляются организационные инновации. • Во-вторых, неоклассическая теория фирмы полностью игнорирует проблемы, связанные со стимулами внутри фирмы. Предполагается, что внутри фирмы все функционирует гладко и все исполнители поступают в соответствии с полученными указаниями. Если смотреть на фирму со стороны, она выглядит как единица, отношения внутри которой основаны на полном сотрудничестве. Однако если посмотреть более внимательно на фирму изнутри, то обнаружится, что у индивидов, сотрудничающих в рамках фирмы, могут быть собственные цели, которые часто приходят в конфликт с коллективными интересами организации. • В-третьих, неоклассическая теория не объясняет, почему возникает фирма. В неоклассической теории у фирм нет оснований для того, чтобы существовать. Как объяснить, что некоторые сделки совершаются не на рынке, не с помощью ценовой системы, а переносятся внутрь фирмы? • В-четвертых, неоклассическая теория не в состоянии четко определить границы фирмы. Она не объясняет, что происходит, когда две фирмы сливаются в одну или когда одна фирма разделяется на две более мелкие фирмы. • В-пятых, фирма в неоклассической теории – это абстракция, в которой стерты все различия между реальными фирмами. Эти различия, конечно, важны для реальных фирм, но они лишь усложнили бы задачу стандартной теории при объяснении роли ценового механизма. В неоклассической теории все фирмы используют одну и ту же технологию, одни и те же факторы производства и у них одна цель – получение прибыли. Поведение фирмы (максимизация прибыли) не зависит от ее институциональной формы (например, от структуры прав собственности, сложившейся в фирме). Поэтому в стандартной теории нет никаких оснований для различий между фирмами. Однако в реальной жизни фирмы различаются. Как же эти различия объясняет неоклассическая теория? Она дает объяснения ad hoc – по случаю. Фирмы могут различаться в зависимости от способностей управляющих или из-за экономического эффекта, вызванного масштабом производства. Эти факторы, конечно, влияют на различия между фирмами, но в самой теории у них нет оснований.

2. Трансакционные издержки и контрактные отношения. Трансакции совершаются не только на рынке, но и внутри фирм, и объем внутрифирменных трансакций – это величина не меньшего порядка, чем объем сделок, реализуемых на рынке. Крупные компании – это огромные хозяйства с тысячами участников. Одно только это обстоятельство требует уделять большее внимание нерыночным способам организации трансакций. Кроме того, фирмы всегда играли центральную роль в росте и процветании экономики. Наряду с технологическими инновациями, организационные инновации могли оказать существенное влияние на увеличение благосостояния нации. Но теория фирмы в течение длительного времени оставалась нерешенной проблемой для экономистов. Институциональные теории фирмы рассматривают ее как один из механизмов координации деятельности людей, наряду с рынком и государством. Основные вопросы, на которые должна дать ответы институциональная теория фирмы: почему возникает фирма, что определяет ее границы, и почему все сделки не могут быть организованы в рамках единой фирмы, а также вопрос о внутренней организации фирмы. Фирма представляет собой совокупность отношений между работниками, управляющими и собственниками. Эти отношения часто выражаются договорами - контрактами. Контракты не обязательно заключаются в формальной форме (т.е. фиксируются на бумаге), также они могут принимать вид неформальных договоров (соглашений, контрактов). В юридической науке известны две точки зрения на природу контрактов: • "will theory", возникшая в XVII—XVIII вв., контрактное право рассматривается как набор правил, упрощающих для индивидов возможность вступать в сделки по собственному выбору и на собственных условиях; • "promise theory", середина XX в., фокусируется на их обязательствах (обещаниях), уже урегулированных законом (находящихся в рамках закона), а именно: контракт устанавливает определенные ориентиры для поведения и индивида, и организации — законодательство первично. В институциональной теории фирмы - фирма, представляя собой совокупность внутренних и внешних контрактов, сталкивается с двумя типами затрат на обеспечение их выполнения: трансакционными издержками и издержками контроля (организационными издержками) Трансакционные издержки - это затраты (явные и неявные) на обеспечение выполнения внешних контрактов. Трансакционными издержками служат затраты на совершение деловых операций, включая в себя денежную оценку времени на поиск делового партнера, на ведение переговоров, заключение контракта, обеспечение соответствующего выполнения контракта. Издержки контроля - это издержки, связанные с выполнением внутренних контрактов. Издержки контроля включают расходы на мониторинг выполнения внутренних контрактов, а также потери в результате недолжного выполнения контрактов. Рынок и фирма с этой точки зрения представляют собой альтернативные способы заключения контрактов. Рынок может трактоваться как сеть внешних контрактов, а фирма - как сеть внутренних контрактов. Рост трансакционных издержек из-за неэффективности внешних контрактов ограничивает сферу деятельности рынка. Это, в свою очередь, обусловливает существование относительно крупных фирм, перед которыми проблема внешнего соглашения и возможности оппортунистического поведения во многих случаях снимается развитием внутренних контрактов. В свою очередь, при росте фирмы растет численность занятых и расчлененность производственного процесса (характерный пример - конвейер с обособленными операциями), так что совокупный результат деятельности фирмы оказывается делом не одного или нескольких работников, как в доиндустриальную эпоху, а многих подразделений и множества работников. В результате теряется непосредственная связь между трудом и его результатом, характерная для мелкого производства. И сразу же появляется проблема безбилетника: сокращение интенсивности труда одного из работников никак не сказывается прямым образом на совокупном продукте фирмы и может остаться незамеченным, а следовательно, искушает работников трудиться не в полную силу. Самоконтроль интенсивности труда перестает служить способом повышения эффективности производства, на его место вынужденно встает контролирующая инстанция. Появляются и растут издержки контроля за степенью интенсивности труда (деятельности) каждого производственного звена. Чем крупнее становится фирма, тем выше оказываются эти издержки контроля. Фирма как обособленный субъект экономической деятельности существует между двумя видами издержек - трансакционными издержками, которые определяют нижнюю границу фирмы, ее минимальный размер, и издержками контроля, которые задают верхнюю границу, ее максимальный размер. Образование фирмы дает экономию на общих издержках путем трансформации трансакционных издержек независимых агентов на открытом рынке, в организационные внутри фирмы. Поэтому для анализа природы фирмы стало необходимым расширить содержание понятия контракт (сделка) далеко за рамки договора о единичной купле продаже. Так появилась возможность трактовать природу фирмы, как проблему выбора оптимальной формы контракта. Многообразие контрактных установлений выводится из многообразия трансакционных издержек. Проблема контрактов и связанных с ними трансакционных издержек основывается на формировании формальных и неформальных правил, которые эти издержки снижают (или наоборот увеличивают). Источником правил является общество, далее они опускаются на уровень прав собственности и затем на уровень индивидуальных контрактов. Контракты отражают структуру стимулов и анти-стимулов, коренящуюся в структуре прав собственности и механизмов их обеспечения. Таким образом, набор альтернатив, открывающихся перед игроками, и те формы организаций, которые они создают при заключении конкретных контрактов, проистекают из структуры прав собственности.

3.Теории происхождения фирмы в институциональной теории. Истоки современных теорий фирмы связываются с трудами Й. Шумпетера и Ф. Найта. В теориях Й. Шумпетера и Ф. Найта причинами происхождения фирмы называются неэкономические факторы. Для Найта в появлении новой формы организации производства основную роль играет неопределенность. Люди различаются по своим способностям осуществлять эффективный контроль над другими людьми, по интеллектуальному потенциалу, позволяющему людям принимать наилучшие суждения, а также по степени уверенности в своих суждениях и склонности принимать на себя риск. Возникает система, при которой "самоуверенные и склонные к авантюрам ... "страхуют" сомневающихся и нерешительных, гарантируя им заранее определенный доход в обмен на реальные результаты труда". В результате происходит специализация функций индивидов: одни, обладающие способностями к суждениям и прогнозированию и склонные к принятию на себя риска, назначаются на управленческие должности, остальные работники становятся их подчиненными. Компенсацией подчиненности становятся гарантии определенных результатов действий и оплаты. Так возникает предприятие с системой наемного труда. "Суть предприятия - в специализации функции ответственного руководства экономической жизнью, причем эти два элемента - ответственность и контроль - неотделимы друг от друга...". Теория Найта, таким образом, выводит происхождение фирмы из склонности некоторых людей к принятию ответственных решений, которые и организуют остальных людей к совместной деятельности. Найт анализирует фирму как институт эффективного распределения риска, основываясь на понятиях уклонения от риска и издержек приобретения информации. Ф. Найт (1921) объяснил существование фирмы необходимостью в институте, который обеспечивал бы распределение риска. В обмен на страхование от риска работники позволяют владельцу фирмы осуществлять над собой контроль, давать указания. Во-первых, люди часто берут на себя риск, но не требуют в обмен возможности контролировать других людей. Во-вторых, ценовая система не нуждается в фирме как институте, чтобы решить проблему распределения риска. Коуз видит и иные, кроме фирмы, пути реализации управленческих способностей: свои знания и советы можно продавать на рынке, как и любой другой продукт. Аналогично наемным работникам нет необходимости наниматься, чтобы получить гарантированный доход, поскольку любые действия можно выполнять по контракту на рынке и получать тот же гарантированный доход. Поэтому Р. Коуз замечает, что "Найт нигде не объясняет, почему же механизм цен должен вытесняться", т.е. почему рынок заменяется своей противоположностью, иерархией. Первым серьезным исследованием природы возникновения фирмы стала статья Рональда Коуза «Природа Фирмы», появившаяся в 1937 году. Таким образом, Р. Коуз одним из первых задался вопросом перехода от контрактации между фирмами на внешнем рынке к интеграции и поглощению одной фирмой другой. Решение этого вопроса и привело Коуза к осознанию того, что всякие трансакции (добровольные рыночные сделки) в рыночной экономике, сопряжены с издержками, и что эти издержки необходимо включить в рыночный анализ. Рыночный механизм оказывается очень дорогостоящим способом координации хозяйственной деятельности. Попробуем представить, сколько времени займёт производство автомобиля, если каждый отдельный производитель шин договаривается с отдельным производителем стёкол, электротехнического оборудования, если мастер торгуется с рабочим по поводу того, сколько тот ему выделит из своего заработка, который он получил при продаже своей части товарной цепочки другому работнику. Величина затрат и временных потерь на такие торги, переговоры и договоры, каждый из которых пусть и будет оптимальным, станет огромной. Именно поэтому создаются системы, где человек работает не на основе торгов, а на основе подчинения приказу в рамках иерархической организации. Это и есть современные фирмы. Теория фирмы Р.Коуза была удостоена Нобелевской премии в области экономики. Фирма не уничтожает издержки производства (уменьшаются лишь издержки торгов, издержки заключения договора и его гарантии, издержки уточнения договора и защиты прав собственности), однако, вместо них в фирме появляются издержки управления работниками после заключения с ними трудового соглашения. К ним относится контроль над исполнением приказа, включающий оценку объёма и качества выполненной работы, борьбу с отлыниванием работников и т.д. Коуз объясняет существование фирмы экономией на трансакционных издержках. Координация деятельности внутри фирмы заменяет рыночную координацию, когда трансакционные издержки использования ценового механизма становятся высокими. Два основных метода организации производства: рыночная контрактация и фирма. Когда издержки, связанные с использованием рыночного механизма становятся слишком высокими, тогда рыночный механизм заменяется другим механизмом координации, основанным на системе команд, указаний. Коуз о границах фирмы: «Фирма будет расширяться до тех пор, пока затраты на организацию одной дополнительной трансакции внутри фирмы не сравняются с затратами на осуществление той же трансакции через обмен на открытом рынке или затратами на организацию ее через другую фирму». Преимущества иерархических отношений, устанавливаемых в фирме, Коуз видит в экономии трансакционных издержек, в первую очередь, издержек переговоров об условиях контракта. Таким образом, вклад Коуза в экономическую теорию заключается в том, что он первым дал ответ на вопрос о возникновении фирмы, не выходя за рамки стандартной экономической теории, пользуясь ее основными понятиями: экономические агенты ищут способы экономить издержки, в том числе и тогда, когда они принимают решение о том, как организовать конкретную сделку. Современные экономисты, близкие к неоклассическим воззрениям, такие как Армен Алчиан, утверждают, что современная фирма представляет собой лишь один из вариантов рынка. По их мнению, нет существенной разницы между обычным рыночным обменом и организацией и размещением ресурсов внутри фирмы. Таким образом, современная неоклассическая теория интерпретирует фирму как совокупность рыночных контрактов, отрицая существование в пределах фирмы какой-либо власти или отношений подчинения между нанимателем и наемным работником. Алчиан заявляет, что «фирма не обладает ни силой принуждения, ни властью, ни дисциплинарными полномочиями, хотя бы в какой-либо степени отличными от тех, которыми обладает обыкновенный рыночный контракт между двумя рыночными субъектами. Говоря об управлении, руководстве и закреплении за работниками различных обязанностей, мы наглядно описываем тот факт, что работодатель вовлечен в непрерывный пересмотр контрактов на условиях, которые приемлемы для обеих сторон». Алчиан утверждает, что внутрифирменные отношения симметричны, что и работодатель и работник совершают рыночную сделку - услуга за услугу. В данной модели работодателю приданы функции мониторинга за качественным исполнением своих обязанностей сотрудниками, дабы избежать уклонения от работы. Алчиан и Демсец указали на теоретическую слабость подхода Коуза, которая связана с противопоставлением роли властных отношений внутри фирмы и договорного характера рыночного обмена. Что гарантирует выполнение работником указаний работодателя? Что произойдет, если работник откажется выполнять указания работодателя? По мнению Алчиана и Демсеца, аргументация Коуза о том, что фирмы отличаются властными отношениями, не имеет надежных оснований. Возникновение фирмы Алчиан и Демсец объясняют выгодами от работы командой. Работа командой – это производство, в котором: -используется несколько типов ресурсов; -продукт работы – это нечто большее, чем сумма результатов каждого включенного в команду ресурса. -ресурсы, используемые в производстве, не принадлежат одному лицу. Основная проблема, которая стоит при работе командой – это проблема измерения вклада отдельных членов команды. Из-за отсутствия прямой связи между вкладом и вознаграждением у работников появляется стимул к отлыниванию от работы (shirking). Для того чтобы избежать появления безбилетников в команде появляется некий центральный агент, который контролирует членов команды. Чтобы быть заинтересованным в добросовестном исполнении своих функций, центральный агент должен получить право на остаточный доход (residual claim), право контроля, в том числе право увольнять и нанимать работников команды, а также право продажи первых двух правомочий, то есть право продажи фирмы. Этот набор прав создает для центрального агента стимулы к осуществлению эффективного объема контроля. Достоинства подхода Алчиана и Демсеца: - обратили внимание на проблему стимулов, которая возникает внутри фирмы; - выделение правомочий, которые находятся в руках собственника фирмы, позволило Алчиану и Демсетцу сравнить различные типы фирм на основе анализа структуры прав собственности, сложившейся в них, и на этой основе дать экономическое объяснение наблюдающемуся в хозяйственной жизни разнообразию организационных форм. Недостаток теории: она не позволяет объяснить границы фирмы. Почему проблему стимулов нельзя решить с помощью рыночной контрактации? Почему контролер должен быть работодателем фирмы, где он осуществляет функции контроля? Алчиан и Демсецне проводят различий между обычными рыночными контрактами и теми контрактами, которые заключаются внутри фирмы. Это объясняется тем, что контракты они предполагают совершенными.

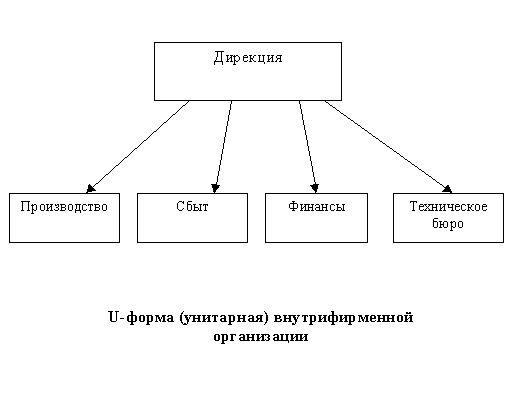

3.Типология фирм. Контрактный подход к фирме позволяет выделить две принципиальные организационные формы фирмы: U-форму и М-форму. U-форма (от английского unitary) отличается небольшими издержками контроля и большими трансакционными издержками. U-форма (унитарная) форма характеризует организацию, которая ориентируется на изготовление одного товара или оказание одной услуги и в которой право принимать решения по поводу долгосрочной стратегии и текущих операций принадлежит относительно узкой группе.

Рис. Организационная форма фирмы: U-форма (унитарная)

Эта структура выгодна своей простотой и малым числом промежуточных звеньев. Для нее характерна значительная экономия от масштаба и низкие организационные издержки. М-форма- (от английского multiproduct) - характеризует фирму со многими подразделениями, выпускающую большую номенклатуру продукции, включая производство промежуточных (полуфабрикатов) продуктов внутри фирмы. Такая форма организации характеризуется разъединением краткосрочных решений, которые принимаются на уровне отдела. Стратегические решения принимаются центральной дирекцией, они становятся ее главной функцией и для ее выполнения дирекция опирается на небольшую группу экспертов. Возникновение такой формы организации ведет к созданию многопродуктовых фирм большого размера, что требует диверсифицированных инвестиций, выверенной тонкой стратегии, поскольку целями фирмы становятся не только сохранение и расширение рынка уже существующих товаров, но и проникновение на новые рынки. Такая форма организации характеризуется большими организационными издержками.

Рис.5. Организационная форма фирмы: М-форма

Как указал Оливер Уильямсон, сложности с экономией на масштабах производства, бюрократизацией и утратой мощных стимулов могут быть преодолены посредством избирательного вмешательства. Это подразумевает внешнее вмешательство в деятельность новообразованного подразделения фирмы, либо предоставление ему свободы действия в целях высших интересов. В частности: 1. Если материнская фирма не имеет удовлетворительного спроса на продукцию одного из своих подразделений и, соответственно, не может предоставить ему возможность функционировать в оптимальном масштабе, этому подразделению предоставляется возможность увеличить выпуск своей продукции, понизить ее стоимость и продавать свои товары на сторону. 2. Во избежание излишней бюрократизации подразделение принимает большинство текущих решений самостоятельно. Центральное руководство вмешивается в деятельность подразделения избирательно, — например, приспосабливая его деятельность к переменам в общей стратегии корпорации. 3. Во избежание утраты мощного стимулирования, каждое из подразделений фирмы может рассматриваться как независимый «центр прибыли». То есть руководители подразделений сами распоряжаются оставшейся частью прибыли после выплат амортизационных расходов материнской компании. На практике получается, что фирма, состоящая из многих подразделений, старается следовать принципам избирательного вмешательства. Но здесь мы приходим к парадоксальной ситуации: если бы избирательное вмешательство осуществлялось в каждом необходимом случае, то предела роста фирмы не существовало бы. В этом случае огромная фирма могла бы работать так же хорошо, как аналогичный ряд независимых фирм, а в некоторых случаях даже лучше. Но, утверждает О. Уильямсон, избирательное вмешательство на практике полностью неосуществимо. Реальная действительность такова, что большая фирма со множеством подразделений никогда не сможет дублировать работу некоей группы мелких независимых фирм. Вообще институциональный подход к объяснению фирмы позволяет ответить на вопрос, почему в экономике существуют различные типы организаций: частнопредпринимательские фирмы, крупные корпорации (открытые и закрытые), государственные компании, некоммерческие организации. Этот подход позволяет также провести сравнение их относительных преимуществ и недостатков и ответить на вопрос, различается ли поведение фирмы в зависимости от того, кому принадлежат права собственности в фирме — тем, кто инвестировал капитал, государству или работникам. Собственник частнопредпринимательской фирмы обладает полным набором прав собственности: а) правом на остаточный доход фирмы, который остается после того, как работникам выплачивается причитающееся им воз награждение. Это право создает для собственника стимул к выполнению всех функций, связанных с управлением фирмой; б) правом нанимать и увольнять членов команды, т.е. правом контролировать фирму. В частнопредпринимательской фирме издержки контроля низкие, так как владелец управляет фирмой сам, хорошо знает ее, всегда присутствует на производстве. Если его право увольнять и нанимать работников не ограничивается государством, то он может добиться максимальных результатов; в) правом продажи первых двух прав, т.е. правом продажи фирмы по ее текущей рыночной стоимости, которая представляет собой текущую ценность ожидаемых будущих остаточных доходов, которые можно получить за весь период существования фирмы. Преимущества этой формы предприятия заключаются в том, что: а) здесь не возникает проблемы общей собственности и, следовательно, отсутствует проблема безбилетника; б) нет проблем, связанных с отношениями принципала и агента; в) не существует проблем мотивации, поскольку у предпринимателя сильные стимулы к тому, чтобы эффективно управлять предприятием. Но у этой формы предприятия есть и свои недостатки: а) прежде всего это проблема недостаточного инвестирования. Владелец является одновременно и производителем, и потребителем, поэтому перед ним стоит проблема распределения дохода между текущим и будущим потреблением, что приводит к недостатку инвестиций и завышенной норме потребления; б) для этой формы предприятия характерны высокие издержки несения риска. По сравнению, например, с диверсифицированным портфелем акционера это предприятие более рискованное. Нехватка инвестиций обуславливает также недостаточную диверсификацию производства, что также повышает риски данного предприятия; в) и, наконец, это серьезные трудности с внешним инвестированием, поскольку для кредиторов финансирование таких предприятий представляется рискованным, так как ответственность заемщика ограничивается его имуществом. Эта форма предприятия неприемлема для тех сфер деятельности, где требуются значительные капиталовложения. Однако эти предприятия имеют относительные преимущества в тех сферах, где потенциал экономии от масштаба незначителен и высока отдача от поддержания стандартов качества, например, в сфере обслуживания. Рассмотрим теперь регулируемую фирму. Государство широко использует различные меры по корректировке деятельности фирм c помощью различного рода ограничений. Государство может ограничить право на остаточный доход путем установления более низких цен на продукцию компании, которые перераспределяют часть прибыли в пользу потребителей. Государство может регулировать предельную норму рентабельности. Избыточная прибыль сверх порогового уровня должна поступать потребителям в виде снижения цен. Подобное регулирование часто применяется, к примеру, по отношению к предприятиям в сфере коммунальных услуг. Как предприятия реагируют на подобное государственное регулирование, и как оно влияет на оппортунистическое поведение управляющих этих предприятий? Если государство регулирует норму прибыли на капитал, то предприятия проявляют склонность к выбору более капиталоемкой комбинации используемых ресурсов, чем та, которую они выбрали бы в отсутствие регулирования. Увеличивается количество используемого капитала. В этом проявляется так называемый эффект Эверча-Джонсона. Регулируемая фирма должна принести общий доход, которые покроет ежегодные расходы фирмы и принесет разумную прибыль на вложенный капитал. Сумма доходов должна быть равна E + r • RB, где Е — ежегодные расходы, в которые входят эксплутационные расходы (зарплата работников, сырье и материалы), амортизация и налоги, r — множитель, представляющий собой «справедливую норму» прибыли, а RB — это база для исчисления тарифа, которая представляет собой приписываемую ценность капиталовложений. Прежде всего, регулируемая фирма имеет возможность переложить свои текущие расходы E на потребителей, у нее будет мало стимулов, чтобы ограничивать их, а возможности регулирующего органа по определению разумности и обоснованности издержек ограничены. Регулирующий орган может поставить под сомнение расходы на рекламу, иногда он проверяет зарплату высших управляющих. Если компания покупает сырье у дочерней компании, которая целиком принадлежит ей, то регулирующий орган может проверить разумность цен. Множимое RB создает стимулы к чрезмерному вложению капитала. Если фирме дозволено увеличивать RB, то цены, которые она сможет назначать, и, соответственно, ее прибыли увеличатся пропорционально RB. Регулирующему органу сложно определить, насколько оправданными были дополнительные капиталовложения. В 1962 году Эверч и Джонсон проанализировали регулирование нормы прибыли и пришли к выводу, что, поскольку раз решенная прибыль напрямую зависит от RB — капитала фирмы, то она будет склонна заменять другие активы капиталом [Averch, Johnson, 1962]. Одно из подтверждений существования эффекта Эверча-Джонсона — это то, что предприятия, производящие электроэнергию, предпочитают иметь собственные мощности для удовлетворения спроса потребителей в период пиковой нагрузки, а не покупать электроэнергию у соседних компаний. Возможно покупка электроэнергии у соседей обошлось бы дешевле, чем строительство собственных мощностей, но покупаемая электроэнергия входит составной часть в Е — ежегодные расходы и затраты на нее просто компенсируются. А инвестиции в создание мощностей для удовлетворения потребностей в электроэнергии в периоды пиковой нагрузки увеличивают RB — базу для расчета тарифа и приводят к увеличению допустимой прибыли. Эффект Эверча-Джонсона, возможно, имеет и положительные последствия: он стимулирует инновации, поскольку технологические изменения в большинстве регулируемых отраслей происходят за счет замещения капиталом других активов. Управляющие в условиях регулирования цен увеличивают расходы, непосредственно не связанные с производством благ, — увеличивают представительские расходы, раздувают штаты, создают для себя и своих подчиненных более комфортные условия труда. Акционеры регулируемых предприятий в свою очередь более терпимо относятся к оппортунистическому поведению управляющих. Они могут удовлетворять личные потребности, не ущемляя интересов акционеров. Рыночная оценка будущих последствий текущих действий управляющих не так важна для акционеров регулируемых фирм. Рыночный механизм корпоративного контроля здесь действует слабее, хотя, в конечном счете, рынок капитала все же ограничивает регулируемое предприятие в выборе неэффективного поведения. Кроме того, в период между пересмотром тарифов, регулируемая фирма может получить прибыль, снижая издержки. Отличительной чертой структуры прав собственности на государственных предприятиях является отсутствие права на свободную продажу всех остальных правомочий. Правом на остаточный доход обладает государство. Это означает, что отсутствует ярко выраженная группа лиц, претендующих на остаточный доход, т.е. функции принятия риска, которую выполняет собственник, и функции управления здесь не разделены. Собственники государственных предприятий не вправе уклониться от своей обязанности по содержанию государственной собственности, поэтому их участие во владении этой собственностью недобровольное. Теории, пытающиеся объяснить поведение государственного предприятия, исходят из предпосылки, что управляющие государственных предприятий стремятся максимизировать политическую поддержку и эта цель достигается ими путем производства тех характеристик, которые сигнализируют о хорошей работе. Увеличивая политическую поддержку, управляющий повышает свой доход и вероятность того, что его стаж работы на государственном предприятии будет достаточно длительным. Так рассуждал Линдсей, предложивший свою теорию поведения государственного предприятия [Lindsay, 1976]. Он утверждал, что управляющие будут отвлекать ресурсы от производства тех характеристик, которые не контролируются, на производство контролируемых характеристик, и тем самым увеличат воспринимаемую ценность выпуска. Например, если качество выпуска наблюдаемо, а издержки нет, тогда управляющий выберет слишком высокий уровень качества для того, чтобы увеличить политическую поддержку. Например, одной из качественных характеристик выпуска может быть надежность предоставляемой государственным предприятием услуги. Для энергетического предприятия частые отключения электроэнергии будут сигналом о плохой работе предприятия, поэтому управляющий будет производить эту характеристику в чрезмерном с точки зрения общества объеме, повышая надежность электроснабжения, но при этом расходуя слишком много средств на эти цели. Однако управляющие государственных предприятий не только стремятся к максимизации политической поддержки. Они ценят не только доход, но и неденежные блага и досуг. Основное отличие государственного предприятия от частного заключается в том, что у государственного предприятия нет того сдерживающего механизма, который действует на частные предприятия. Стимулы у налогоплательщиков контролировать управляющих невысокие, поэтому возможность получать различного рода блага за счет ресурсов предприятия здесь гораздо выше, чем в акционерных компаниях. Государственные предприятия при прочих равных условиях устанавливают более низкие цены на свою продукцию, имеют большие мощности, тратят больше средств на строительство зданий и помещений, слабее реагируют на изменения в спросе, производят менее разнообразную продукцию, медленнее осваивают новую технику. На государственных предприятиях более низкая производительность труда по сравнению с частными фирма ми. Стимулы у управляющих к снижению издержек производства также слабее. Причины этого положения заключаются в том, что действия управляющих государственных предприятий нельзя оценить на фондовом рынке, контроль со стороны собственников (налогоплательщиков) за поведением управляющих ослаблен, так, они лишены права продать свою долю в капитале государственных предприятий, а рынок не заинтересован в судьбе этих предприятий из-за невозможности их поглощения. Отдельные члены в командах государственных фирм не могут претендовать на остаточный доход в денежной форме. Повышение цен на услуги таких предприятий не увеличивает денежного дохода участников команды, поэтому государственные фирмы заинтересованы в том, чтобы устанавливать заниженные цены на свои услуги, сопровождая их дополнительными условиями, которые обеспечат членам команды получение неденежных благ. Но, несмотря на все эти недостатки, в ряде случаев государственная собственность оказывается более эффективной, например, при предоставлении общественных благ (оборона страны). Поэтому и эта форма предприятия имеет свою нишу в экономике. В акционерных обществах собственность рассредоточена среди большого числа акционеров. Право оперативного управление и контроля закреплена за наёмным управляющим. Номинально и по закону акционеры владеют компанией, но реально их права ограничены. Они не могут устанавливать размер дивидендов, не решают вопрос об инвестициях или приобретение активов, не нанимают управляющих. Наиболее удачное поведение для акционера – это не стремиться попасть в совет директоров, а продать акции на фондовом рынке (если он развит). Совет директоров часто управляет компанией не эффективно, т.к. у них нет стимула (они не обладают достаточным количеством акций). Появляется проблема принципал-агент. Проблема в том, что управляющие не преследуют цель максимизации ценности компании. Механизмы контроля управляющего: 1. Рынок готовой продукции – если управляющий правильно ведёт дела, то товар будет пользоваться спросом, компания будет получать больше прибыли и зарплата управляющего увеличиться. 2. Фондовый рынок - акционеры недовольные поведением управляющих, имеют право продать свои акции. Может произойти падение курса акции, что может привести к поглощению компании и увольнению управляющего. 3. Рынок слияний и поглощений: снижение курса акций делают компанию лёгкой добычей для поглощения, а поглощение приведет к смене руководства. 4. Стимулирующий контракт – управляющий получает право на часть остаточного дохода, т.е. управляющий получает акции за хорошую работу. Рассмотренный выше механизм корпоративного контроля характерен для англо-американской модели, в которой акции рассредоточены среди большого числа акционеров и решающую роль в контроле управляющих играют фондовый рынок и рынок поглощений, в также рынок труда управляющих. Американская структура корпоративного контроля с ее сильным менеджментом и слабыми собственниками возникла исторически. В 1830 г. президент Э. Джексон ликвидировал Второй национальный банк Соединенных Штатов, который располагал национальной сетью филиалов, и с тех пор американская банковская система остается слабой. Американские банки общенациональные только по названию. Они имели только местные филиалы и лишь в 90-х гг. прошлого века начали осуществлять операции между штатами. В условиях отсутствия общенациональных финансовых институтов возникли их субституты – организационные формы, которые были необходимы для финансирования развития крупной промышленности – фондовые рынки, которые позволяли фирмам привлекать капитал на общенациональном рынке. Появились новые законодательные и экономические институты, которые в других странах не столь сильно развиты. Сложившаяся система затем укреплялась благодаря активной роли государственного регулирования. Со времен Великой Депрессии в Америке действовал законодательный акт Гласса – Стиголла (1933). По этому закону депозитные и инвестиционные функции банков были разделены, что препятствовало проведению спекулятивных операций. Целью акта была защита вкладчиков от ошибок банков. Это регулирование – еще одна из причин, объясняющая структуру собственности в американских корпорациях. Действуют и другие законы, которые препятствуют овладению страховыми и пенсионными фондами контрольными позициями в корпорациях. В Японии и Европе функции посредника между сбережениями домашних хозяйств и потребностями предприятий в капитале традиционно выполняют банки, а не фондовый рынок. Банки являются основными акционерами, поэтому они занимают серьезные позиции в корпоративных структурах собственности. В этих странах действует модель инсайдерского контроля, основные функции контроля осуществляет инсайдер: крупный банк или другой финансовый институт – пенсионный или инвестиционный фонд. В этой модели корпоративного контроля враждебные поглощения не практикуются, фондовые рынки развиты слабее. Главные управляющие компании в этих странах более слабые, а финансовые институты более сильные по сравнению с американской моделью. Финансовые институты осуществляют финансирование компаний и контролируют управляющих. Собственность в Европе значительно более концентрирована. Очень часто именно концентрированная собственность в различных ее формах рассматривается как основной экономический механизм корпоративного контроля, который формирует базу для реального контроля. Но у концентрированного контроля, наряду с преимуществами, есть серьезные недостатки. Крупные инвесторы представляют свои собственные интересы, которые могут не совпадать с интересами других акционеров компании или с интересами работников и управляющих. Крупный собственник может перераспределить в свою пользу богатство компании. Поэтому в Европе проблемы, связанные с оппортунизмом в корпорации проявляются по-другому: оппонентами являются не управляющие, с одной стороны, и акционеры – с другой, а управляющие, директора и мажоритарные акционеры, с одной стороны, и владельцы мелких пакетов акций – с другой. Рынка корпоративного контроля в Японии нет, потому что постоянные акционеры контролируют около 70% акций корпораций. В типичной японской компании около 2/3 акций владеют банки, страховые компании и другие корпорации. У корпорации, как правило, много кредиторов, которые организованы в консорциум кредиторов. Функции менеджера в этом консорциуме выполняет головной банк. Японские корпорации защищены от поглощения через фондовый рынок, но функции контроля осуществляет головной банк. Пока дела в корпорации идут хорошо, проблем с банком не возникает, но при ухудшении показателей работы компании банки, обладающие финансовой информацией, начинают осуществлять давление с целью пересмотра команды менеджеров в обмен на операции по спасению компании. Основная отличительная черта системы организации промышленности в Японии – это группы сетей (network), в которые входят фирмы со стабильным взаимным перекрестным владением акций. Эти сети называются "keiretzu". Фирмы в "keiretzu" обычно независимые отдельные компании, однако их отношения регулируются неявными контрактами, которые касаются вопросов собственности и корпоративного контроля, а также коммерческих отношений. Горизонтальные "keiretzu" обычно включают в себя крупный ведущий банк, который ведет дела с каждой из фирм – членов группы. Банки играют очень важную контролирующую роль при решении вопроса о выборе управляющих высшего звена и их замене, заключении коммерческих контрактах и решении финансовых трудностей компании. В вертикальных "keiretzu" в качестве контролирующего органа выступают ассоциации поставщиков, которые регулярно собираются, чтобы обменяться информацией и идеями. Рынок корпоративного поглощения в Японии относительно неактивный, слияния носят в основном дружественный характер. Корпоративная реструктуризация в основном носит частный и неформальный характер. Суды и адвокаты используются редко, обычно ведущую роль берег на себя основной банк. Рынок труда управляющих в Японии неактивный. Между германской и японской системами корпоративного контроля много общего: • относительно слабая зависимость от внешних рынков капитала; • незначительная роль индивидуального владения акциями; • значительная роль институциональной и внутрикорпоративной собственности, часто сильно концентрированной; • относительно постоянные и надежные поставщики капитала; • совет директоров, включающий специалистов и инсайдеров со знанием фирмы и отрасли; • относительно высокая роль банков как финансистов, советников и управляющих; • основной упор на заработную плату и бонусы как средство вознаграждения управляющих, а не на премирование опционами и наградными акциями как средство стимулирования; • провозглашенная защита интересов всех лиц, связанных с компанией (stakeholders), а не только интересов акционеров (stockholders) компании; • отсутствие рынка корпоративного контроля. Прямо или косвенно банки контролируют основную часть акций германских компаний. Почти 85% голосующих акций в 1992 г. контролировались банками и ассоциированными с ними инвестиционными фондами. Роль банков усиливалась положениями, присутствовавшими во многих уставах компаний о том, что небанковские акционеры не могут располагать более 5–10% общего числа голосов, независимо от общего числа акций, которыми они располагают. Основная часть акций в Германии – это не именные акции, а акции на предъявителя, депонируемые в ведущем банке корпорации, который и выплачивает дивиденды. Германские законы разрешают банкам голосовать по доверенности, если владелец не распорядится иначе. Некоммерческие организации — это организации, которые не ставят своей целью получение прибыли. Это добровольные организации, которые предоставляют товары и услуги, производство которых относится обычно к обязанностям государства. Это так называемые merit goods — блага, потребление которых считается желательным в обществе. Спрос на эти блага существует потому, что и частный рынок, и государство производят эти блага в недостаточном количестве. Некоммерческие организации обеспечивают питание и социальные услуги бедным, поощряют искусство, поддерживают медицинские исследования, обеспечивают образовательными услугами и т.д. Некоммерческие организации могут зарабатывать прибыль, однако, в них запрещено распределять эту прибыль. Чистая прибыль, если таковая имеется, должна быть сохранена и целиком направлена на финансирование производства тех услуг, для производства которых была создана данная некоммерческая организация. Некоммерческие организации могут принимать раз личные формы. Они могут существовать на пожертвования (на пример, организации «Красный Крест» или «Армия Спасения»), или получать основную часть своего дохода, устанавливая цены на свои услуги (дома престарелых, больницы, Американская Автомобильная Ассоциация). Некоторые организации сочетают оба способа финансирования (например, американские университеты получают пожертвования и плату за услуги).

Вопросы для самоконтроля: 1. Как рассматривает фирму стандартная экономическая теория? В чем преимущества и недостатки этого подхода? 2. На какие основные вопросы должна дать ответ институциональная теория фирмы? 3. Назовите причины происхождения фирмы? 4. Как объяснял возникновение фирмы Найт? 5. Каковы основные аргументы критики Найта Коузом? 6. Как Коуз объясняет возникновение фирмы и ее границы? В чем состоит основная заслуга Коуза? Раскройте суть статьи Р.Коуза «Природа фирмы». 7. Каковы основные аргументы критики теории фирмы Коуза Алчианом и Демсецом? 8. Почему Алчиан и Демсец не видят различий между контрактом, заключаемым на рынке, и контрактом внутри фирмы. 9. В чем вы видите преимущества и недостатки теории фирмы Алчиана и Демсеца. 10. В чем отличие контракта о найме от обычного рыночного контракта. 11. Что имеется в виду под политикой «селективного вмешательства» и почему, по мнению Уильямсона, она невозможна в фирме. 12. Как Уильямсон определяет границы фирмы. 13. Какие права входят в пучок прав владельца частнопредпринимательской фирмы. 14. В чем преимущества и недостатки частнопредпринимательской фирмы. 15. Какие механизмы контроля управляющих открытых акционерных обществ вам известны. 16. В чем отличие англо-американской модели корпоративного контроля от германо-японской модели. Сформулируйте сравнительные преимущества и недостатки этих моделей. 17. Почему профессиональные товарищества, например юридические фирмы, могут достигать значительной величины. 18. В каких фирмах — регулируемых или государственных, у управляющих больше возможностей для оппортунистического поведения. 19. Объясните, почему возникают некоммерческие организации.

| ||||||

|

| ||||||

| Сайт создан по технологии «Конструктор сайтов e-Publish» | ||||||