|

| ||||||

|

| |||||

|

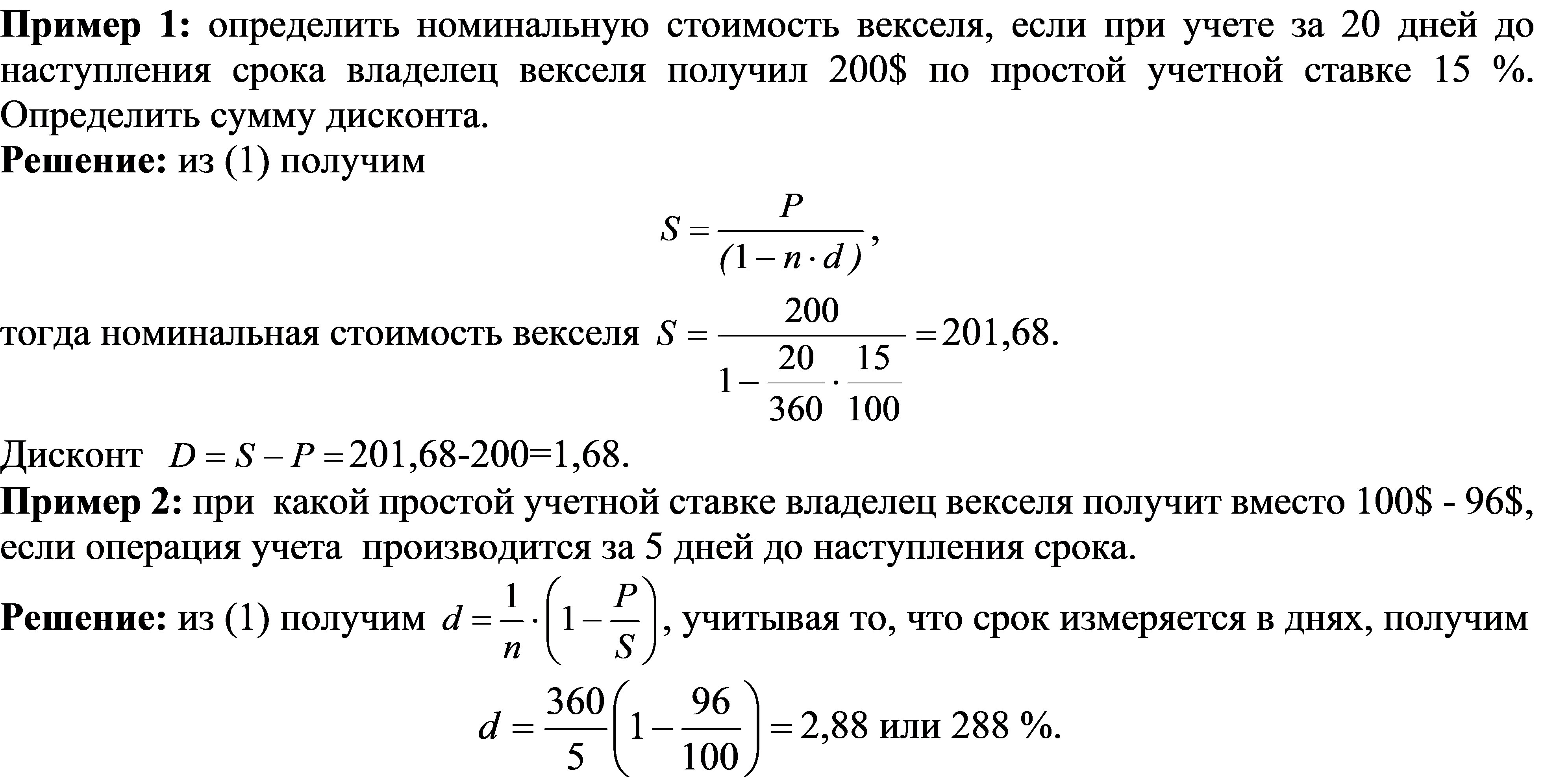

Тема 1.21.2.БАНКОВСКИЙ УЧЕТ ВЕКСЕЛЕЙ Банк или иное финансовое учреждение до наступления срока платежа по векселю или иному платежному обязательству приобретает его у владельца по цене, которая меньше суммы, указанной на векселе, то есть покупает (учитывает) его с дисконтом (то есть со скидкой). Получив при наступлении срока векселя деньги, банк реализует дисконт. В свою очередь владелец векселя с помощью его учета имеет возможность получить деньги хотя и не в полном объеме, однако раньше указанного срока. При учете векселя применяется банковский учет. Согласно этому методу проценты за пользование ссудой в виде дисконта начисляются на сумму, подлежащую уплате в конце срока. При этом применяется учетная ставка d. Размер дисконта или суммы учета равен S·n·d; если d – годовая ставка, то n измеряется в годах. Таким образом P=S-Snd=S(1-nd) (1) где n - срок от момента учета до даты погашения векселя, S – номинальная стоимость векселя.

| ||||||

|

| ||||||

| Сайт создан по технологии «Конструктор сайтов e-Publish» | ||||||