Лекция №5

Анализ привлеченных средств и клиентской базы

коммерческого банка

1 Источники привлеченных

средств коммерческого банка

2 Виды привлеченных средств

коммерческого банка

3 Анализ депозитной базы коммерческого банка

4 Анализ стабильности ресурсов

5 Анализ стоимости ресурсов

6 Анализ клиентской базы коммерческого

банка

1

вопрос Источники привлеченных средств

коммерческого банка

В настоящее время банковские операции базируются на привлеченных

(заемных) кредитных ресурсах, которые являются обязательствами банка.

Обязательства банка представляют собой наибольшую, не принадлежащую банку долю

ресурсов, используемую на определенных условиях в качестве финансового

источника. Их доля по различным банкам колеблется в пределах 75–90% финансовых

ресурсов.

Привлеченные средства можно разделить на две группы:

- 1) депозиты;

- 2) недепозитные источники ресурсов.

Главную часть привлеченных средств банков представляют депозиты.

Депозиты – это денежные средства, внесенные в банк

клиентами – физическими и юридическими лицами на определенные счета и

используемые ими в соответствии с режимом счета и банковским законодательством.

Недепозитные

привлеченные средства – это

средства, которые банк получает в виде кредитов или путем продажи собственных

долговых обязательств на денежном рынке.

Отличия недепозитных источников банковских ресурсов от депозитных

заключаются в следующем:

- 1) недепозитные источники банковских ресурсов

имеют не персональный характер, т.е. не получены от конкретного клиента

банка, а приобретены на рынке на конкурентной основе;

- 2) инициатива привлечения этих средств

принадлежит самому банку, а не клиентам.

Структура обязательств

банка

|

№ п/п |

Статьи

обязательств банка |

|

1 |

Кредиты, депозиты и прочие средства Центрального банка Российской

Федерации |

|

2 |

Средства кредитных

организаций |

|

3 |

Средства клиентов, не являющихся кредитными организациями |

|

4 |

Вклады физических лиц |

|

5 |

Финансовые обязательства, оцениваемые но справедливой стоимости через

прибыль или убыток |

|

6 |

Выпущенные долговые

обязательства |

|

7 |

Прочие обязательства |

|

8 |

Резервы на возможные

потери по условным обязательствам кредитного характера, прочим возможным

потерям и операциям с резидентами оффшорных зон |

|

Всего обязательств |

Важной частью обязательств коммерческого банка являются кредиты,

депозиты и прочие средства Банка России. Для

поддержания ликвидности коммерческий банк может получить кредитные ресурсы как

у Банка России, так и у других коммерческих банков по линии межбанковского

кредитования. Получение кредитов в Банке России производится на основе

механизма рефинансирования (путем предоставления внутридневных кредитов,

кредитов овернайт, ломбардных и прочих кредитов). Межбанковские депозиты –

средства, привлекаемые банками на свои счета по инициативе банка-кредитора,

который соглашается на заранее объявленных банком-дебитором условия привлечения

средств. При размещении межбанковского депозита дебитор косвенно взимает с

кредитора плату, выплачивая ему проценты по более низкой процентной ставке

(например, по ставке "прайм" минус фиксированная маржа).[1]

Средства кредитных

организаций отражают

привлеченные коммерческим банком ресурсы на счета ЛОРО, а также на основе

межбанковского кредитования. Межбанковские кредиты –

кредиты, предоставляемые банками друг другу по инициативе банка-дебитора,

который обращается в банк-кредитор за их получением. У этого вида кредитования

имеется ряд особенностей:

- 1) кредитный договор оформляется в письменной

форме и особым образом регулирует права сторон в каждом конкретном случае;

- 2) средства предоставляются в виде кредитной

линии, за неиспользованный остаток по которой взимается комиссия;

- 3) при выдаче межбанковского кредита кредитор косвенно

взимает плату с дебитора, требуя выплатить проценты по более высокой

процентной ставке.

Оценивая структуру обязательств банка по линии межбанковских депозитов и

кредитов, следует исходить из того, что заимствование средств (как и

привлечение) является нормальной текущей деятельностью банка.

Межбанковский кредит берется с целью поддержания текущей ликвидности

банка и обеспечения рентабельного вложения средств.

Свойства межбанковского кредита:

- – носит краткосрочный характер;

- – отличается оперативностью предоставления

средств;

- – происходит в рамках корреспондентских

отношений банков.

Выделим недостатки межбанковского кредита в плане формирования ресурсной

базы банков:

- – представляет собой дорогостоящий по отношению

к другим источникам привлеченных средств потенциал банка, так как его

высокий удельный вес в общем объеме привлеченных средств ведет к

удорожанию кредитных ресурсов банка;

- – значительная доля межбанковского кредита

(МБК) в структуре источников означает зависимость банка от займов,

полученных на межбанковском рынке;

- – напротив, незначительный удельный вес МБК в

структуре пассивов означает, что у банка нет доступа к ресурсам на

межбанковском рынке, что, в свою очередь, может быть вызвано недоверием со

стороны других банков.

Однако с позиции банковской ликвидности необходимо отметить, что высокий

удельный вес межбанковских кредитов в определенные сроки может быть оправдан.

При этом с ростом степени зависимости банка от займов, полученных у других

банков, снижается его прибыль, поскольку межбанковские кредиты являются самыми

дорогими ресурсами. Значительная зависимость от межбанковского финансирования

не только не способствует диверсификации операций банка и повышению его

ликвидности, но напротив, сопряжена с высокой степенью риска и является результатом

того, что банк берет слишком много кредитов по сравнению с объемом его

депозитов. Кроме того, высокое значение коэффициента рефинансирования

свидетельствует о наличии у банка значительных резервов роста доходности его

операций. Оптимальный уровень доли межбанковского кредита в ресурсной базе

банка составляет около 20%.

Межбанковское финансирование (кредиты, депозиты, займы, предоставленные

банками друг другу) рассматривается как неустойчивый источник средств. Его

использование допустимо лишь в случаях временных или сезонных потребностей в

кредитных ресурсах или денежной наличности, а также при непредвиденном снятии

клиентами крупных сумм со своих депозитных счетов. В то же время необходимо

учитывать, что крупные банки, расположенные в финансовых центрах, проявляют

тенденцию к постоянным заимствованиям, в том числе межбанковским.

Следующим элементом банковских обязательств являются средства

клиентов, не являющихся кредитными организациями. К ним

относят депозиты юридических лиц (в виде остатков на их текущих и расчетных

счетах). Любые операции для клиента банк проводит, как правило, только при

условии, что данный клиент открыл у него необходимые счета и держит на них

достаточные суммы денег. Согласно Закону о банках клиенты вправе открывать

необходимое им количество расчетных и иных счетов в неограниченном числе

банков.

Расчетные счета открываются юридическим лицам – резидентам РФ,

являющимся коммерческими организациями, а также гражданам – индивидуальным

предпринимателям, действующим без образования юридического лица. Они

предназначаются:

- – для зачисления выручки от реализации

продукции (работ, услуг), доходов от внереализационных операций, сумм

полученных кредитов и иных поступлений;

- – для расчетов с поставщиками, с бюджетом

(уплата налогов и взносов), с рабочими и служащими (выплата заработной

платы и т.п.), с банками (погашение полученных кредитов и уплата процентов

за кредиты);

- – для платежей по решениям судов и других

органов, имеющих право принимать решения о взыскании средств со счетов

юридических лиц в бесспорном порядке и др.

Текущие счета открываются юридическим лицам – резидентам РФ,

являющимися некоммерческими организациями, и предназначены для расчетов данных

организаций в соответствии с целями деятельности, предусмотренными в их

учредительных документах, а также в случаях, предусмотренных законодательством.

В условиях конкурентной борьбы важным видом обязательств банков

являются вклады физических лиц. Право привлечения денег во

вклады физических лиц имеют только банки, получившие соответствующую лицензию

от Банка России. Вкладчиком может быть и юридическое лицо. Вклад, который

делает юридическое лицо, обычно именуется банковским депозитом.

Средства, принятые от клиентов, подразделяются следующим образом:

- – вклады (депозиты) до востребования;

- – вклады (депозиты) срочные;

- – сберегательные вклады.

Вклады (депозиты) до

востребования – это средства в рублях или в иностранной валюте (если

данный банк располагает лицензией, дающей ему право проводить валютные

операции), внесенные (переведенные) на банковские счета, которые их владельцы в

соответствии с договором вклада (депозитным договором) могут получить полностью

или в необходимой части по первому требованию, выписав соответствующий денежный

документ и предъявив его в банк. С точки зрения банка этот ресурс, отличающийся

повышенной мобильностью, является не очень надежным, поэтому процент, который

он платит за данные привлеченные средства, относительно невелик.

Срочные вклады (депозиты) – деньги, внесенные (переведенные) в банк на фиксированный срок,

которые их владельцы в соответствии с договором вклада (депозитным договором)

обязуется не забирать из банка (не снимать со счета) до истечения указанного

срока либо до наступления иных обстоятельств, указанных в договоре. Они делятся

на срок: до 30 дней, от 30 до 90 дней, от 91 д

2

Вопрос Виды привлеченных средств коммерческого

банка

Финансовые

ресурсы банка формируются за счет собственных и привлеченных средств.

Собственный

капитал банка делится на:

-

собственный капитал-брутто;

-

собственный капитал-нетто (средства брутто минус сумма иммобилизации).

Средства

брутто содержат:

1.

Фонды – уставный, резервный, специальный, основных средств, амортизации,

экономического стимулирования, страховые резервы коммерческого риска.

2.

Собственные средства для финансирования инвестиций.

3.

Прибыль.

4.

Собственные средства в расчетах.

5.

Сумма иммобилизации – капитализированные собственные средства, отвлеченные

средства за счет прибыли; собственные средства, вложенные в ценные бумаги;

собственные средства, отвлеченные в расчеты; дебиторская задолженность.

Привлеченные

средства включают следующие статьи:

1. Срочные депозиты и депозиты до востребования. Депозит

(вклад) – это денежные средства, которые их собственник (вкладчик) передает на

хранение в банк. Банк начисляет проценты по депозиту. По вкладам до

востребования начисляются низкие проценты. Депозиты до востребования

предназначены для осуществления текущих расчетов владельца счета в разных

формах – наличными деньгами, чеками, переводом.

Срочные

вклады помещаются в банк на определенный срок (не менее одного месяца), по ним

начисляются более высокие проценты.

Наиболее

распространенной формой срочных вкладов среди физических лиц являются

сберегательные вклады. Вкладчику выдается сберегательная книжка.

2.

Выпуск срочных ценных бумаг – облигаций, векселей, сертификатов. Облигация – эмиссионная ценная бумага, закрепляющая право

ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее

номинальной стоимости или иного имущественного эквивалента. Облигации могут

быть предъявительскими, именными, свободно обращающимися или с ограниченным

кругом обращения.

Вексель

представляет собой ценную бумагу, удостоверяющую безусловное денежное

обязательство векселедателя уплатить при наступлении срока определенную сумму

денег владельцу векселя.

Депозитный

сертификат – это документ, являющийся обязательством банка по выплате

размещенных в нем депозитов и начисленных по ним процентов. Выдается, как

правило, юридическим лицам. Право требования по депозиту может быть передано

его владельцем другому лицу.

Сберегательный

сертификат - это документ, являющийся обязательством банка по выплате

размещенных в нем сберегательных вкладов и начисленных по ним процентов.

Выдается физическим лицам.

3.

Кредит ЦБ. Централизованный кредит

предоставляется на какие-то цели, например, инвестиции. Размер платы за такие

кредитные ресурсы определяется учетной ставкой ЦБ.

4.

Межбанковские кредиты. В основном банки

получают заемные ресурсы от других коммерческих банков. Обычно это кредиты

краткосрочные.

5.

Средства в расчетах – расчеты банка с

др. организациями, привлеченные средства по факторинговым операциям,

межфилиальные обороты, средства на корреспондентских счетах.

По

всем привлеченным средствам банк несет расходы, так как начисляет проценты.

3

Вопрос Анализ депозитной базы коммерческого банка

Анализ депозитных операций коммерческого банка занимает

важную часть комплексной системы анализа, поскольку позволяет оценить наиболее

значительную часть ресурсной базы классической кредитной организации.

Анализ депозитных операций базируется на использовании

основных методов банковского анализа: сравнительного метода, метода

коэффициентов, графического метода, метода табличного отражения, метода

группировок .

В соответствии с действующими правилами бухгалтерского

учёта, в банках синтетические счета группируются, исходя из двух критериев:

срочности депозитов и субъектов депозитных операций . Аналитический учет

позволяет группировать депозиты и по другим признакам: по уровню процентной

ставки, по возможностям пополнения депозита и другим, однако, для внешнего

аналитика такая информация, как правило, недоступна.

Кроме того, существующие методики анализа не совсем полно

дают представление о влиянии структуры ресурсной базы на финансовые результаты

деятельности. В связи с этим, представляется целесообразным сведение обобщенных

данных по срокам привлечения депозитов и по субъектам привлечения в одну

общую матрицу, что позволит более детально проанализировать

структуру депозитов. Депозиты, полученные от разных групп клиентов и на разные

сроки, обладают двумя важнейшими для банка свойствами: ценой привлечения и

возможностью прогнозирования момента изъятия депозита. Причем, оба этих

свойства имеют практически всегда обратную взаимозависимость.

4

Вопрос Анализ стабильности ресурсов

Стабильность

величины остатка средств на счете клиента рассчитывается на основе анализа

амплитуды его колебаний и по продолжительности поддержания его неснижаемой

величины. Основные показатели,

характеризующие стабильность средств, – дисперсия и среднее

квадратическое отклонение от тренда анализируемого денежного

потока.

Вариант

последовательности расчета:

1) Группировка

клиентов банка в зависимости от объемов оборота по счету клиента за

установленный временной интервал (месяц, квартал) на группы клиентов с малыми,

средними, большими оборотами. Разделять клиентов на группы можно и по другим

признакам, например, по величине остатка на счете. Эффективно использование и

многомерных группировок;

2)

Разбиение групп клиентов с большими оборотами на подгруппы по ряду признаков

(например, юридические лица в отраслевом разрезе);

3)

Определяется за исследуемый период для каждой из групп средний суммарных

остаток, минимальное значение суммарного остатка, обороты по поступлению и

возврату средств за период и др.;

4)

Рассчитываются коэффициенты. Например, показатель изменчивости остатка по

каждой группе, который позволяет оценить стабильность остатка по амплитуде его

колебаний:

К1=

Ост.мин/ Ост. ср. (5)

Показатель К1 характеризует

отклонение минимальной величины остатка от его среднего значения за период. Чем

ближе рассматриваемый показатель к единице, тем остаток стабильнее, т.е. лучше.

Данный коэффициент подвержен сезонным колебаниям, он не применяется при высокой

инфляции.

Применяются

также коэффициенты оседания поступивших средств, коэффициенты прилива

привлеченных средств в банк, показатель среднего срока хранения денежных

средств в банке и др.;

5)

Выявляются ряды динамики коэффициентов с явно выраженной циклической (сезонной)

составляющей. По совокупности клиентов, на счетах которых остатки средств

изменяются сезонно, для банка определяются периоды, когда при неизменном уровне

риска единовременного снятия средств со счета банку можно увеличить объем

использования данных ресурсов в срочных активных операциях, либо необходимо

уменьшить использование данных остатков средств.

При

анализе ликвидности банка (расчетах мгновенной и текущей ликвидности)

применяется особый подход к оценке остатков на текущих (расчетных) счетах

юридических лиц. Из них выделяют две составляющие: сумму обязательств, которая

будет безусловно востребована клиентами, и сумму условно постоянного остатка средств.

Если

динамический ряд остатков по счетам до востребования неустойчив,

характеризуется высокой изменчивостью, банк вторую составляющую согласно

принципа консервативности не рассчитывает.

Методику

расчета условно постоянного остатка банки определяют самостоятельно и

утверждают ее локальным нормативным правовым актом о политике в сфере

управления и контроля за ликвидностью.

Национальный

банк рекомендует в расчете учитывать факторы:

-

концентрация привлеченных средств до востребования на счетах крупных клиентов;

- банк

самостоятельно определяет группу «крупных» клиентов, исходя из объема

привлеченных средств, размеров банка и других характеристик.

Анализ

стабильности привлеченных ресурсов банка (уровня рисков единовременного снятия

и ожидаемых поступлений новых депозитов) целесообразно проводить в разрезе

оценка степени зависимости банка от: рынка межбанковских кредитов, от

чувствительности к колебаниям процентных ставок; крупных кредиторов и вкладчиков;

клиентов – нерезидентов; риска неисполнения обязательств по собственным

векселям. При этом учитывается, что изменение остатков на счетах

банков-корреспондентов (счетах «Лоро») обладает высокой чувствительностью к

событиям, отрицательно влияющим на репутацию и имидж банка, к снижению рейтинга

кредитной организации; депозиты до востребования характеризуются не высокой

чувствительностью к изменениям процентных ставок.

Достигнутый

уровень накоплений клиентов банка характеризует показатель среднего размера депозита

(вклада). Изучение колебаний средних остатков по агрегированным группам дает

возможность выявить общую тенденцию развития, внутринедельные и внутримесячные

колебания.

5 вопрос Анализ стоимости ресурсов

Ресурсы коммерческого банка - это его собственный капитал и привлеченные

на возвратной основе денежные средства юридических и физических лиц,

сформированные банком в результате проведения пассивных операций, которые в

совокупности используются им для осуществления активных операций.

Таким образом, ресурсы коммерческого банка по способу образования можно

разделить на две основные группы: собственный капитал и привлеченные средства.

Собственный капитал представляет собой средства, принадлежащие

непосредственно коммерческому банку в период его деятельности.[2]

В качестве собственных средств (капитала) банка выступают элементы,

способные служить подстраховкой на случай непредвиденных убытков. Это в первую

очередь уставный капитал, резервные фонды, нераспределенная прибыль и другие

собственные источники, образующие капитал первого уровня, или основной капитал,

а также элементы капитала второго уровня, или дополнительного капитала, которые

имеют менее постоянный характер, но также могут быть использованы для покрытия

непредвиденных убытков (часть резерва на возможные потери по ссудам и др.).

Среди привлеченных средств по способу их аккумуляции выделяют депозиты и

прочие привлеченные средства.

Депозиты - это денежные средства юридических и физических лиц,

привлеченные в результате проведения банком операций по открытию и ведению

счетов клиентов, приема вкладов (депозитов), выпуска собственных ценных бумаг в

виде долговых обязательств (депозитных и сберегательных сертификатов, векселей,

облигаций).

Прочие привлеченные средства носят характер займов, так как приобретаются

банком по его собственной инициативе, в основном на межбанковском рынке (реже у

Центрального банка РФ).

Привлечение в коммерческий банк денежных средств из различных источников

с целью формирования ресурсной базы происходит постоянно, практически каждый

день.

6 вопрос Анализ клиентской базы коммерческого банка

С точки зрения анализа

привлеченных средств серьезное внимание должно быть уделено анализу структуры

и объемов остатков на счетах клиентов банка. Именно клиенты банка определяют

стабильность и надежность его ресурсной базы.

Этот анализ следует

проводить в комплексе по счетам юридических и физических лиц с целью

определения удельного веса тех и иных групп счетов в общем объеме привлеченных

ресурсов, а также отдельно по счетам юридических лиц и счетам физических лиц с

целью выбора политики привлечения клиентов.

Целью этого анализа

должно быть определение основных групп клиентов, от которых зависит

стабильность ресурсов, и, как следствие, определение основных направлений

клиентской политики банка.

Анализ привлечения

средств на расчетные счета юридических лиц.

На первом этапе следует

проанализировать объемы и структуру привлечения ресурсов от юридических лиц.

Анализ клиентской базы

банка проводится на основе данных о средних остатках на счетах клиентов за

рассматриваемый период и данных о количестве работающих счетов на

рассматриваемых балансовых счетах.

Первым шагом анализа

является определение и выделение балансовых счетов, на которых фиксируются

остатки денежных средств на расчетных счетах основных групп клиентов банка.

Далее следует определить количество открытых лицевых счетов на каждом из рассматриваемых

балансовых счетов и выделить из них неработающие счета, т.е. счета с нулевым

остатком.

Пример анализа

клиентской базы банка представлен в табл. 4.11— 4.13.

Для проведения этого

анализа следует определить границы групп счетов по средним остаткам на

расчетном счете и разделить все лицевые счета клиентов на группы в зависимости

от кредитового сальдо на каждом счете. В приведенном примере все лицевые счета

разделены на семь групп в зависимости от остатка средств на счете в пределах:

• от 1 тыс. руб. до 10 тыс. руб.;

• от 10 тыс. руб. до 500 тыс. руб.;

• от 500 тыс. руб. до 1000 тыс. руб.;

• от 1000 тыс. руб. до 5000 тыс. руб.;

• от 5000 тыс. руб. до 10 000 тыс. руб.;

• от 10 000 тыс. руб. до 50 000 тыс.

руб.;

• свыше 50 000 тыс. руб.

Таблица 4.11

Анализ остатков на

счетах клиентов банка на ... (или за ... период)

|

Номер балансового счета |

Кредитовое сальдо |

|||||||

|

Всего, тыс. руб. |

В том числе по группам клиентов, имеющих суммарный остаток на счете,

тыс. руб. |

|||||||

|

от 1 до 10 |

от 10 до 500 |

от 500 до 1 000 |

от 1 000 до 5 000 |

от 5 000 до 10 000 |

от 10 000 до 50 000 |

свыше 50 000 |

||

|

40702 «Коммерческие организации» |

16 792 296 |

10 900 |

642 800 |

311 435 |

2 020 352 |

1 480 300 |

2 015 100 |

10 311 409 |

|

40802 «Индивидуальные предприниматели» |

2 583 433 |

965 |

|

|

|

508 600 |

2 073 868 |

|

|

40502 «Коммерческие организации, находящиеся в федеральной собственности» |

17 921 148 |

100 |

137 850 |

127 880 |

292 000 |

1 407 785 |

10 759 700 |

5 195 833 |

|

Всего |

37 296 877 |

11 965 |

780 650 |

439 315 |

2 312 352 |

3 396 685 |

14 848 668 |

15 507 242 |

Таблица 4.12

Анализ количества

открытых счетов по группам клиентов

|

Номер балансового счета |

Коли чество счетов, всего |

Нерабо тающие счета |

Количество счетов клиентов, имеющих на счете соответствующий остаток |

||||||

|

от 1 до 10 тыс. руб. |

от 10 до 500 тыс. руб. |

от 500 до 1000 тыс. руб. |

от 1000 до 5000 тыс. руб. |

от 5000 до 10 000 тыс. руб. |

от 10 000 до 50 000 тыс. руб. |

свыше 50 000 тыс. руб. |

|||

|

40702 «Коммерческие организации» |

163 |

23 |

63 |

59 |

5 |

9 |

2 |

1 |

1 |

|

40802 «Индивидуальные предприниматели» |

11 |

1 |

8 |

0 |

0 |

0 |

1 |

1 |

0 |

|

40502 «Коммерческие организации, находящиеся в федеральной собственности» |

22 |

4 |

1 |

6 |

2 |

2 |

2 |

4 |

1 |

|

Всего |

196 |

28 |

72 |

65 |

7 |

11 |

5 |

6 |

2 |

Таблица 4.13

Структурный анализ

количества счетов юридических лиц по предлагаемым группам

|

Показатель |

Удельный вес групп счетов клиентов в зависимости от суммарного остатка

на них, % |

Всего счетов, % |

|||||||

|

от 1 до 10 тыс. руб. |

от 10 до 500 тыс. руб. |

от 500 до 1000 тыс. руб. |

от 1000 до 5000 тыс. руб. |

от 5000 до 10 000 тыс. руб. |

от 10 000 до 50 000 тыс. руб. |

свыше 50 000 тыс. руб. |

работа ющих |

нерабо тающих |

|

|

Удельный вес количества счетов по каждой группе к количеству

работающих счетов |

42,5 |

38,5 |

4 |

7 |

3 |

4 |

1 |

100 |

|

|

Удельный вес количества счетов по каждой группе к общему количеству

счетов |

37 |

33 |

4 |

6 |

3 |

3 |

1 |

87 |

13 |

|

Объем остатков по счетам каждой группы к общей сумме остатков |

0,03 |

2,09 |

1,18 |

6,20 |

9,11 |

39,81 |

41,58 |

|

|

|

Группы счетов, близкие по анализируемому показателю |

|||||||||

|

По удельному весу к количеству работающих счетов |

|

|

85,72 |

|

9,52 |

|

4,76 |

|

|

|

По удельному весу объема остатков по счетам каждой группы к общей

сумме остатков |

|

|

3,30 |

|

15,31 |

|

81,39 |

|

|

Для анализа выделены

три балансовых счета:

1) балансовый счет 40502 «Коммерческие

организации, находящиеся в федеральной собственности»;

2) балансовый счет 40702

«Негосударственные коммерческие организации»;

3) балансовый счет 40802 «Физические лица

— индивидуальные предприниматели».

На первом этапе

определим на основе оборотной ведомости общие кредитовые остатки средств на

счетах с учетом их разделения По предложенным группам (табл. 4.9). Этот анализ

можно производить на определенную дату или по среднемесячным остаткам. Второй

вариант даст более объективную картину.

Далее следует

произвести анализ количества открытых и работающих счетов по группам клиентов.

Результаты анализа количества счетов представлены в табл. 4.12.

Проведенный анализ

показал, что наиболее крупные суммы ресурсов сосредоточены на малом количестве

лицевых счетов. Так, в группу клиентов, остатки на лицевых счетах которых

составляют более 10 000 тыс. руб., входят 8 клиентов (6 + 2), в группу

клиентов, остатки на лицевых счетах которых составляют от 1000 тыс. руб. до 10

000 тыс. руб. — 16 клиентов (11 + 5), а наиболее многочисленная группа

клиентов, а именно 144 клиента (72 + 65 + 7), — это клиенты, на расчетных

счетах которых имеется остаток до 1000 тыс. руб.

Далее следует соотнести

количество счетов в каждой группе с общим количеством счетов и с количеством

работающих счетов, а также провести анализ удельного веса остатков на счетах

по группам клиентов в общей сумме остатков на рассматриваемых балансовых

счетах. Такой анализ позволяет разделить всех рассматриваемых клиентов на три

группы. Предлагаемый анализ представлен в табл. 4.11.

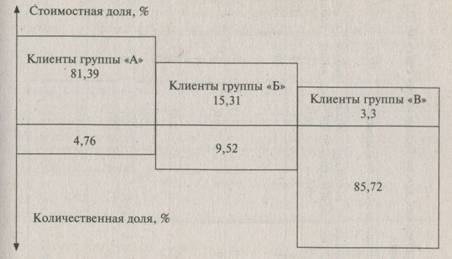

Результаты расчетов

позволяют сделать выводы о том, что в наиболее значимую группу по остаткам

средств на лицевых счетах от 10 000 тыс. руб. и выше входят 4,76% всех

клиентов, а суммарный объем средств на их счетах составляет 81,39% общей суммы

остатков — эту группу назовем группой «А». Вторую группу по значимости сумм на

них — группу «Б» — составляют клиенты с остатками на счетах от 1000 тыс. руб.

до 10 000 тыс. руб. Их количество составляет 9,52% работающих счетов, а

суммарный остаток на их счетах — 15,31% общего остатка. И наконец, наиболее

многочисленная группа клиентов — группа «В» — 85,72% работающих счетов при

суммарном остатке на счетах, равном 3,3% общего остатка.

На рис. 4.2 показано

соотношение между группами клиентов по объему средств и количеству счетов в

целом по всем анализируемым балансовым счетам.

Рис. 4.2. Соотношение

групп клиентов по объему средств и по количеству

счетов в целом

Далее в целях выбора

клиентской политики банка следует по этой же методике проанализировать ситуацию

с клиентами на каждом из выбранных балансовых счетов, выделив при этом удельный

вес неработающих счетов на каждом балансовом счете.

Анализ соотношения

групп счетов по количеству и объемам вкладов на них позволяет сделать

определенные выводы.

По всем группам счетов

самый большой остаток сосредоточен на счетах группы «А» при относительно

небольшом количестве самих счетов. По коммерческим организациям остаток

составляет 73% всего привлечения на этот балансовый счет, а количество

открытых счетов — только 1 % от всего открытых лицевых счетов на этом балансовом

счете (гр. 7 табл. 4.14). Аналогично по индивидуальным предпринимателям

соотношение остатков и открытых счетов в группе «А» составляет 80 и 10% (гр. 7

табл. 4.15), а по коммерческим организациям, находящимся в федеральной

собственности, — соответственно 89 и 28% (гр. 8 табл. 4.16).

Проведенный анализ

показал, что наиболее значительными с точки зрения объема ресурсов являются

две коммерческие организации, один частный предприниматель и пять коммерческих

предприятий в федеральной собственности. От этих организаций в значительной

степени зависит стабильность ресурсов банка, поэтому необходимо с ними

проводить индивидуальную клиентскую политику и отслеживать в оперативном

режиме остатки и обороты средств на их расчет-

Контрольные

вопросы и задания по теме 5

1. Почему анализ депозитной базы служит

отправным моментом в анализе ликвидности банка и поддержании его надежности?

2. Какие функции выполняет собственный

капитал в деятельности банка?

3. Что входит в состав собственного

капитала банка?

4. Поясните значение показателя норматива

достаточности капитала и охарактеризуйте методы его определения.

5. Как группируются активы по степени

риска при расчете норматива достаточности капитала?

6. Какие выводы можно сделать в результате

анализа динамики норматива достаточности капитала банка и показателей, его

составляющих?

7. Предложите этапы и цели анализа

структуры привлеченных средств как источников ресурсов и расходов, которые

несет банк по этим ресурсам.

8. Какие виды ресурсов относятся к

депозитным привлечениям?

9. Какие параметры можно определить на

основе сравнительного анализа пассивных операций банка?

10. По каким группам можно классифицировать

депозитную базу банка?

11. Какова цель работы банка на рынке

межбанковских кредитов?

12. В какие структурные группы

классифицируются выпущенные банком долговые ценные бумаги?

13. Приведите показатели, оценивающие

ресурсную базу банка.

14. Как определяется стабильность ресурсов

банка?

15. Приведите порядок анализа стоимости

ресурсов банка.

16. Каковы стратегия, цели и этапы анализа

привлечения средств на расчетные счета юридических лиц?

17. Каковы стратегия, цели и этапы анализа

привлечения средств на расчетные счета физических лиц?