Лекция

№ 11

Оценка экономического положения банков по

методике банка России

1 Правовые основы экономического

положения банков по методике банка России.

2 Группировка банков по методике

оценки Банка России.

3Алгоритм оценки показателей

финансового положения.

4 Расчет оценки качества

управления банка.

1 вопрос .Правовые основы

экономического положения банков по методике банка России.

При

осуществлении банковского надзора территориальные учреждения Банка России

проводят анализ экономического положения банков на основе Указания Банка России

от 30 апреля 2008 г. № 2005У «Об оценке экономического положения банков» .

Общая

оценка экономического положения банков осуществляется по результатам оценок

следующих частных показателей:

•

выполнения обязательных нормативов в соответствии с подходами, определенными

нормативными актами Банка России об установлении соответствующих обязательных

нормативов;

• определения финансового положения банка,

базирующегося на состоянии оценки: капитала, активов, доходности, ликвидности

(далее — группы показателей финансового положения);

• определения качества управления, включающего

оценки: состояния системы управления рисками, системы внутреннего контроля,

управления стратегическим риском; • оценки степени прозрачности структуры

собственности, оцениваемой на основе данных: о достаточности и доступности

раскрываемой информации, структуре собственности кредитной организации, степени

влияния на управление кредитной организации резидентов офшорных зон;

•

наличия действующих принудительных мер воздействия, примененных к кредитной

организации в общеустановленном порядке в соответствии с федеральным

законодательством и нормативными актами Банка России, в виде:

запретов и ограничений на осуществление

кредитными организациями отдельных операций запрета на открытие филиалов,

требований об осуществлении кредитной организацией мер по финансовому

оздоровлению (включая требования о разработке, доработке, осуществлении и

выполнении плана мер по финансовому оздоровлению, его приведении в соответствие

требованиям, установленным Банком России), приведения банками нарушенных

пруденциальных норм к установленному Банком России уровню, корректировки

величины собственных средств (капитала) и уставного капитала, об устранении

недостатков и нарушений, замене руководителей и реорганизации кредитной

организации.

2 вопрос .Группировка банков по

методике оценки Банка России

К группе

1 относятся банки, в деятельности которых не выявлены текущие трудности, а

именно банки, по которым капитал, активы, доходность, ликвидность и качество

управления оцениваются как хорошие, а структура собственности признается

прозрачной либо достаточно прозрачной. В эту группу не могут входить банки при

наличии хотя бы одного основания для отнесения к иной классификационной группе.

К группе

2 относятся банки, не имеющие текущих трудностей, но в то же время в их

деятельности выявлены недостатки, которые, если их не устранить, могут привести

к возникновению трудностей в ближайшие12 месяцев. В эту группу входят банки

хотя бы по одному из следующих оснований:

•

капитал, активы, доходность, ликвидность или качество управления оцениваются

как удовлетворительные, а структура собственности признается прозрачной или

достаточно прозрачной;

• не

соблюдается хотя бы один из обязательных нормативов (за исключением норматива

достаточности собственных средств (капитала) банка (Н1)) по совокупности за

шесть и более операционных дней в течение хотя бы одного из месяцев отчетного

квартала. К этой группе не могут быть отнесены банки, имеющие хотя бы одно

основание для отнесения в более низкую квалификационную группу (группы 3–5).

К группе 3 относятся банки, имеющие недостатки

в деятельности. При этом если банки не устранят выявленные недостатки, то это

может в ближайшие 12 месяцев привести к возникновению ситуации, угрожающей

законным интересам их вкладчиков и кредиторов. В эту группу входят банки хотя

бы по одному из следующих оснований:

•

капитал, активы, доходность, ликвидность оцениваются как сомнительные;

• структура собственности оценивается как

непрозрачная; • качество управления признается сомнительным;

• не

соблюдается в течение последних шести месяцев в период четырех и более месяцев

хотя бы один из обязательных нормативов по совокупности за шесть и более

операционных дней в течение каждого месяца (за исключением норматива

достаточности собственных средств (капитала) банка (Н1));

•

действуют ограничения и (или) запреты на осуществление отдельных банковских

операций, предусмотренных лицензией на осуществление банковских операций, и

(или) запрет на открытие филиалов.

К этой

группе не могут быть отнесены банки, имеющие хотя бы одно основание для

отнесения в более низкую квалификационную группу (группы 4–5).

К группе

4 относятся банки, имеющиеся нарушения в деятельности которых создают реальную

угрозу интересам их вкладчиков и кредиторов и устранение которых предполагает

осуществление мер со стороны органов управления и акционеров (участников)

банка.[1] В эту

группу включаются банки хотя бы по одному из следующих оснований:

•

капитал, активы, доходность или ликвидность оценены как неудовлетворительные;

•

качество управления оценивается как неудовлетворительное;

• не соблюдается норматив достаточности

собственных средств (капитала) банка (Н1) по совокупности не более чем за пять

операционных дней в течение хотя бы одного из месяцев отчетного квартала.

К этой

группе не могут быть отнесены банки, имеющие хотя бы одно основание для

отнесения в более низкую квалификационную группу (группу 5).

К группе

5 относятся банки, состояние которых при непринятии мер органами управления и

(или) акционерами (участниками) банка приведет к прекращению деятельности этих

банков на рынке банковских услуг.

В эту

группу входят банки по одному из следующих оснований:

• для осуществления мер по

предупреждению несостоятельности (банкротства), предусмотренных Федеральным

законом от 25 февраля 1999 г. № 40ФЗ «О несостоятельности (банкротстве)

кредитных организаций», независимо от того, приняты ли в отношении банка меры

воздействия по данным основаниям;

• для осуществления мер по

предупреждению несостоятельности (банкротства), предусмотренных Федеральным

законом от 25 февраля 1999 г. № 40ФЗ «О несостоятельности (банкротстве)

кредитных организаций», независимо от того, приняты ли в отношении банка меры

воздействия по данным основаниям;

• для

отзыва лицензии на осуществление банковских операций

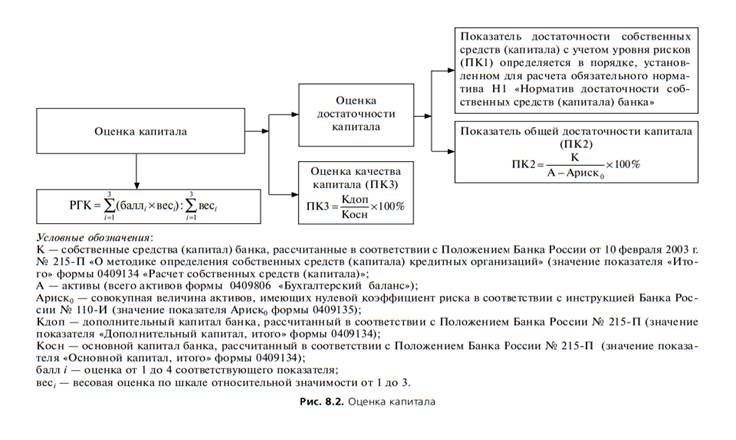

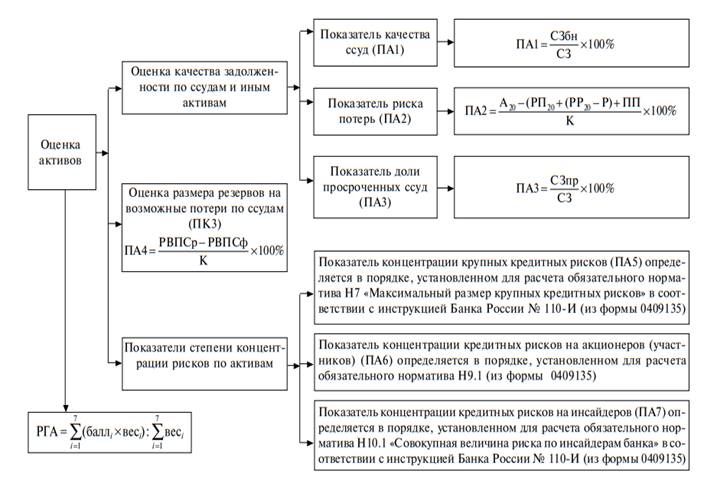

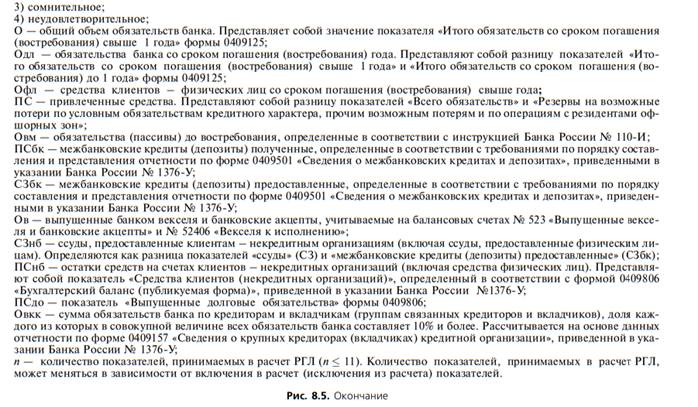

Рис.

8.1. Оценка экономического положения банков

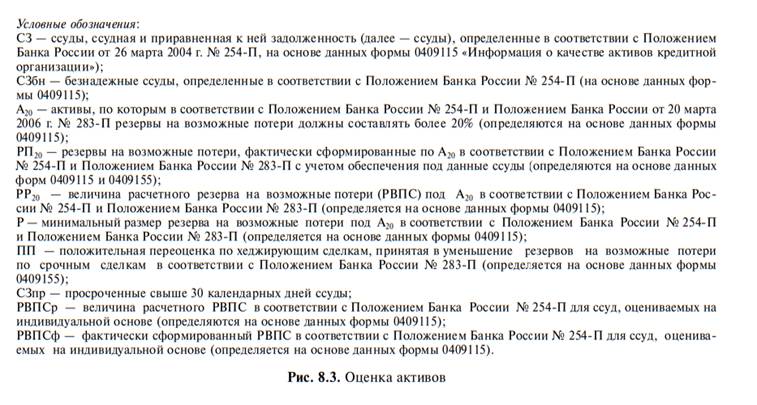

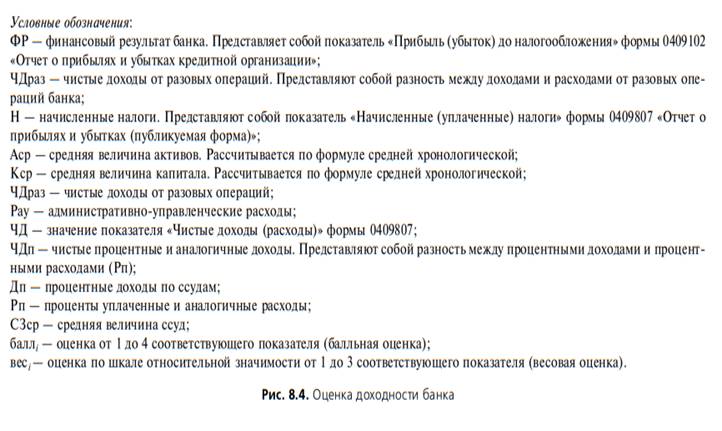

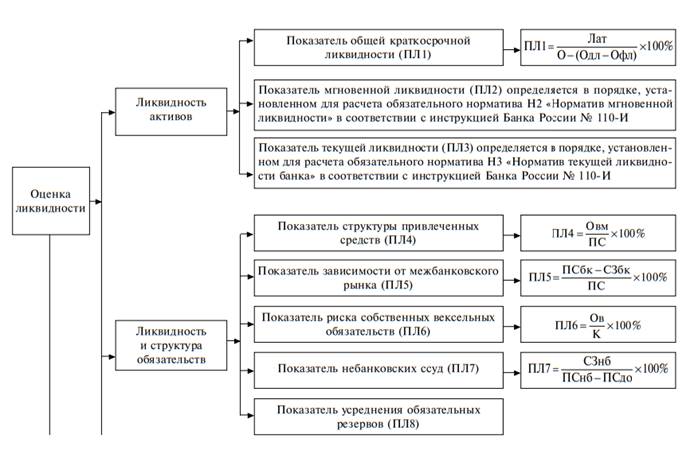

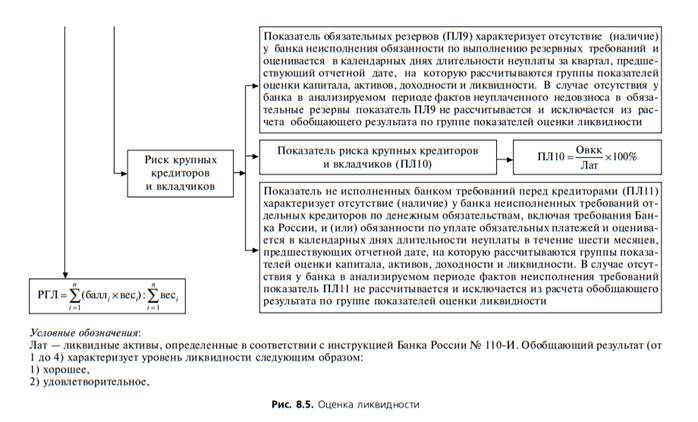

3 вопрос .Алгоритм оценки

показателей финансового положения.

Алгоритм

оценки показателей финансового положения, качества управления, прозрачности

структуры собственности банка представлен на рис. 8.1—8.5.

Расчет и

оценка групп показателей оценки капитала, активов и ликвидности производятся на

1е число каждого месяца.

Расчет и

оценка группы показателей оценки доходности производятся на 1е число каждого

квартала.

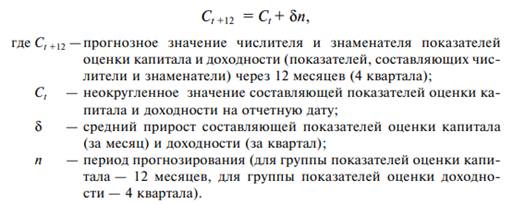

Для

показателей групп показателей оценки капитала и доходности рассчитываются

прогнозные значения на 12 месяцев вперед на основе данных за два предыдущих

года. Расчет прогнозных значений показателей оценки капитала и доходности

осуществляется на основе прогнозных значений их составляющих, которые

рассчитываются по следующей формуле:

Расчет

среднего прироста составляющей показателя оценки капитала и доходности (δ)

осуществляется по следующей формуле:

4 вопрос .Расчет

оценки качества управления банка.

Оценка качества управления банком осуществляется по результатам

оценок показателей системы управления рисками, состояния внутреннего контроля,

управления стратегическим риском и управления риском материальной мотивации

персонала (далее - показатели качества управления).

Показатель системы управления рисками определяется на основании

оценки ответов на вопросы, приведенные в приложении 9 к

настоящему Указанию(от 3 апреля 2017 года N 4336-У"Об

оценкеэкономическогоположения банков").

Оценка ответов на вопросы производится путем присвоения им

значений по четырехбалльной шкале:

равное 1 -

"да" ("постоянно", "всегда", "в полном

объеме");

равное 2 - "в

основном" ("как правило", "достаточно полно");

равное 3 - "частично"

("отчасти да", "в некоторых случаях", "недостаточно

полно");

равное 4 -

"нет" ("никогда", "ни в каких случаях").

Показатель системы управления рисками (ПУ4) представляет собой

среднее взвешенное значение оценок ответов на вопросы, приведенные в приложении 9 к

настоящему Указанию, и рассчитывается по формуле:

![]() ,где:

,где:

баллi -

оценка от 1 до 4 ответа на соответствующий вопрос, приведенный в приложении 9 к

настоящему Указанию (балльная оценка);

весi -

оценка по шкале относительной значимости от 1 до 3 ответа на соответствующий

вопрос, приведенный в приложении 9 к

настоящему Указанию (весовая оценка).

Показатель

системы управления рисками является целым числом. В случае если дробная часть

показателя имеет значение меньше 0,35, ему присваивается значение, равное его

целой части. В противном случае показатель принимается равным его целой части,

увеличенной на 1.

Полученный

результат характеризует состояние системы управления рисками следующим образом:равный 1 - хорошее;равный 2 -

удовлетворительное;равный 3 - сомнительное;равный 4 - неудовлетворительное.

Оценка ответов на

вопросы производится путем присвоения им значений по четырехбалльной шкале:равное 1 - "да" ("постоянно",

"всегда", "в полном объеме");равное 2

- "в основном" ("почти постоянно", "почти всегда",

"почти в полном объеме");равное 3 -

"частично" ("отчасти да", "не всегда", "в

некоторых случаях");равное 4 - "нет"

("никогда", "ни в каких случаях").

Показатель

состояния внутреннего контроля (ПУ5) представляет собой среднее взвешенное

значение оценок ответов на вопросы, приведенные в приложении 10 к

настоящему Указанию, и рассчитывается по формуле:

баллi -

оценка от 1 до 4 ответа на соответствующий вопрос, приведенный в приложении 10 к

настоящему Указанию (балльная оценка);

весi -

оценка по шкале относительной значимости от 1 до 3 ответа на соответствующий

вопрос, приведенный в приложении 10 к

настоящему Указанию (весовая оценка).

Показатель

состояния внутреннего контроля является целым числом. В случае если дробная

часть полученного показателя имеет значение меньше 0,35, ему присваивается

значение, равное его целой части. В противном случае показатель принимается

равным его целой части, увеличенной на 1.

Полученный

результат характеризует состояние внутреннего контроля следующим образом:равный 1 - хорошее;равный 2 -

удовлетворительное;равный 3 - сомнительное;равный 4 - неудовлетворительное.

Оценка

ответов на вопросы производится путем присвоения им значений по четырехбалльной

шкале:равное 1 - "да" ("постоянно",

"всегда", "в полном объеме");равное 2

- "в основном" ("почти постоянно", "почти

всегда", "почти в полном объеме");равное 3

- "частично" ("отчасти да", "не всегда", "в

некоторых случаях");равное 4 - "нет"

("никогда", "ни в каких случаях").

Показатель

управления стратегическим риском (ПУ6) представляет собой среднее взвешенное

значение оценок ответов на вопросы, приведенные в приложении 11 к

настоящему Указанию, и рассчитывается по формуле:

баллi -

оценка от 1 до 4 ответа на соответствующий вопрос, приведенный в приложении 11 к

настоящему Указанию (балльная оценка);

весi -

оценка по шкале относительной значимости от 1 до 3 ответа на соответствующий

вопрос, приведенный в приложении 11 к

настоящему Указанию (весовая оценка).

4.4.3.

Показатель управления стратегическим риском является целым числом. В случае

если дробная часть полученного показателя имеет значение меньше 0,35, ему

присваивается значение, равное его целой части. В противном случае показатель

принимается равным его целой части, увеличенной на 1.

4.4.4. Полученный

результат характеризует состояние управления стратегическим риском следующим

образом:

равный 2 -

удовлетворительное;

равный 4 -

неудовлетворительное.

Показатель управления риском материальной мотивации персонала

(ПУ7) представляет собой среднее взвешенное значение оценок ответов на вопросы,

приведенные в приложении 12 к

настоящему Указанию, и рассчитывается по формуле:

баллi -

оценка от 1 до 4 ответа на соответствующий вопрос, приведенный в приложении 12 к

настоящему Указанию (балльная оценка);

весi -

оценка по шкале относительной значимости от 2 до 3 ответа на соответствующий

вопрос, приведенный в приложении 12 к

настоящему Указанию (весовая оценка).

Весовая оценка

ответов на вопросы для определения показателя управления риском материальной

мотивации персонала приведена в приложении 12 к

настоящему Указанию.

Показатель

управления риском материальной мотивации персонала является целым числом. В

случае если дробная часть полученного показателя имеет значение меньше 0,35,

ему присваивается значение, равное его целой части. В противном случае

показатель принимается равным его целой части, увеличенной на 1.

Полученный результат характеризует состояние управления риском

материальной мотивации персонала следующим образом:равный

1 - хорошее;равный 2 - удовлетворительное;равный 3 - сомнительное;равный 4 -

неудовлетворительное.

Качество управления оценивается как:

хорошее (1 балл), в

случае если показателям ПУ4 и ПУ5 присвоена оценка "хорошо" (1 балл)

и показателям ПУ6 и ПУ7 - не хуже чем "удовлетворительно" (2 балла);

удовлетворительное

(2 балла), в случае если показателям ПУ4 и ПУ5 присвоена оценка не хуже чем

"удовлетворительно" (2 балла) и показателям ПУ6 и ПУ7 - не хуже чем

"сомнительно" (3 балла);

сомнительное (3 балла),

в случае если одному из показателей - ПУ4 или ПУ5 - присвоена оценка

"сомнительно" (3 балла) и (или) показателю ПУ6 и (или) ПУ7 -

"неудовлетворительно" (4 балла);

неудовлетворительное

(4 балла), в случае если показателям ПУ4 и ПУ5 присвоена оценка "сомнительно"

(3 балла) либо хотя бы одному из показателей - ПУ4 или ПУ5 - присвоена оценка

"неудовлетворительно" (4 балла).

Расчет и оценка показателей качества управления производятся по

мере поступления (получения) новой информации, например, по результатам

проведенных проверок.

Контрольные вопросы и задания по

теме 11

1. По результатам оценок каких показателей

Банк России классифицирует коммерческие банки?

2. Какие

частные показатели деятельности банка оценивает Банк России при осуществлении

банковского надзора?

3.

Поясните формулу оценки капитала банка.

4. Какие

показатели рассчитываются для оценки активов банка?

5. От

чего, по мнению Банка России, зависит доходность банка?

6. Как ликвидность обязательств банка влияет

на оценку ликвидности банка?

7. Каким образом осуществляется расчет

прогнозных значений показателей оценки капитала и доходности?