Тема 6. Экономическая

безопасность банковской системы

1. Современная банковская система и процессы

деформации банковской среды

2.

Инструменты государственного регулирования банковской системы России

3.

Региональная банковская система и основные принципы управления

4.

Опыт развитых стран мира по

регулированию банковской среды

5.

Угрозы безопасности банковского сектора

6. Оценка экономической

безопасности банковской деятельности

7.

Разработка стратегии развития банковского сектора России и её регионов

1. Современная

банковская система и процессы деформации банковской среды

Банковская система, являясь важнейшим сектором экономики,

оказывает влияние на успешность проведения в России экономических реформ.

Эффективное развитие банков положительно сказывается на инвестиционной

активности и, в целом,

на экономическом росте. С другой стороны, эффективность

функционирования банков в значительной степени зависит от состояния экономики

и, в особенности от её производственного сектора.

Банковская система

рассматривается как совокупность кредитных организаций во главе с центральными

банком и как система отношений и взаимосвязей между ними, возникающих в

процессе осуществления банковских и операций.

Элементами банковской системы

являются банки, некоторые специальные финансовые институты, выполняющие

определенные банковские операции, но не имеющие статуса банка, а также

дополнительные учреждения образующие банковскую инфраструктуру и обеспечивающие

жизнедеятельность кредитных институтов.

Связь элементов банковской

системы между собой обеспечивается:

- единым порядком

лицензирования банковской деятельности и контроля за ее осуществлением;

- единой клиентской базой;

- деятельностью в одних и тех

же продуктовых сегментах рынка банковских услуг;

- отношениями по поводу

организации денежных расчетов между различными хозяйствующими субъектами;

- участием в единой системе

рефинансирования;

- единой правовой базой.

Современная банковская система России создана в результате реформирования государственной

кредитной системы, сложившейся в

период централизованной плановой экономики. Существовавшая в нашей стране до

начала реформ банковская структура решала ограниченный круг задач,

обусловленный потребностями социалистического хозяйства.

Создание банковской

системы рыночного типа вызвало необходимость формирования принципиально новой

денежно-кредитной политики и финансовых отношений между субъектами рынка. В то

же время, если в развитых странах банковские системы создавались на протяжении

столетий и шло постепенное накопление опыта работы в данной сфере, то в нашей

стране эту задачу пришлось решать в сжатые сроки. При этом становление

российской банковской системы, увеличение числа кредитных институтов

происходило в условиях дефицита государственного бюджета, стагнации

производства, роста числа убыточных предприятий, нарастания неплатежей,

расширения бартерных и других неденежных форм

расчетов.

Выделяют два типа построения банковской системы,

обусловленные определенным порядком соподчинения различных ее элементов:

одноуровневая и двухуровневая банковские системы. Основными характеристиками

одноуровневой банковской системы является преобладание горизонтальных связей

между банками, универсализация их операций и функций. В рамках такой системы

все кредитные институты, включая и центральный эмиссионный банк, находится на

одном уровне, выполняя аналогичные функции по кредитованию и расчетному

обслуживанию клиентов. Контроль за банковской деятельностью осуществляет

государство.

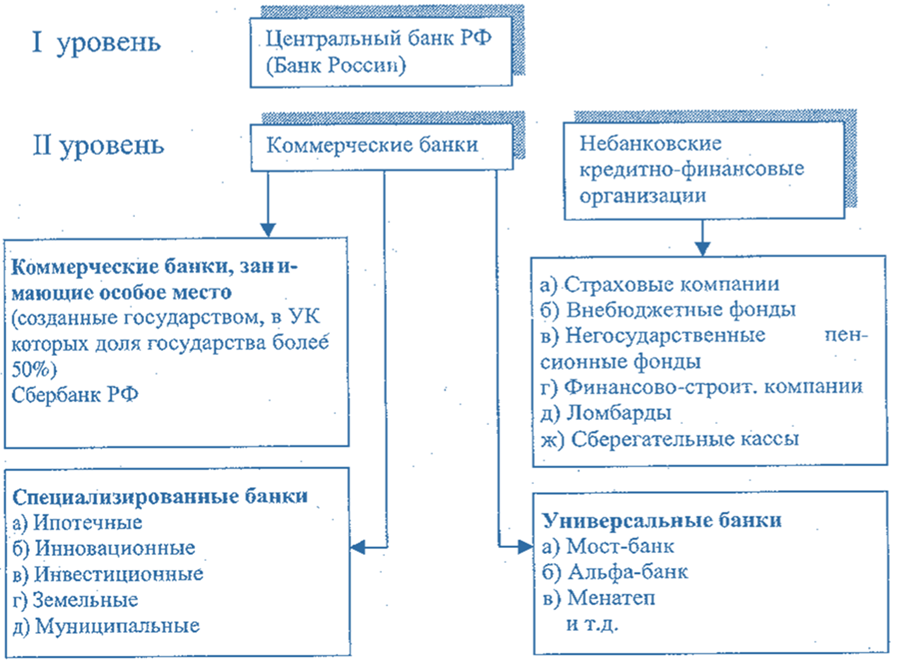

За десятилетие

произошли основополагающие изменения в отечественном банковском секторе: была

сформирована двухуровневая банковская система, включающая Центральный банк РФ,

широкую сеть коммерческих банков (с их филиалами и отделениями) и другие

кредитные организации, в том числе филиалы и представительства иностранных

банков (рис.6.1).

В Российской Федерации банки

создаются и действуют на основании федерального закона № 395-1 «О банках и

банковской деятельности». В действующем законодательстве закреплены основные принципы

построения банковской системы России, к числу которых относятся: двухуровневая

структура, осуществление банковского регулирования и надзора Центральным

банком, универсальность банков второго уровня и коммерческая направленность их

деятельности.

Рис. 6.1. Двухуровневая

банковская система России

Банковская система обладает

следующими признаками:

1. Она не является случайной

совокупностью элементов. В нее нельзя механически включать субъекты, также

действующие на рынке, но подчиненные другим целям. Она включает элементы,

подчиненные определенному единству, отвечающие единым целям.

2. Банковская система

специфична, она выражает свойства, характерные для нее самой в отличие от

других систем, функционирующих в народном хозяйстве. Специфика банковской

системы определяется ее элементами и отношениями, складывающимися между ними.

3. Взаимозаменяемость частей

системы. Ее отдельные части (различные банки) связаны таким образом, что могут

при необходимости заменить одна другую. В случае если ликвидируется один банк,

вся система не становится недееспособной — появляется другой банк, который

может выполнять банковские операции и оказывать банковские услуги.

4. Система как целое все время

находится в движении, она дополняется новыми компонентами, а также

совершенствуется. Внутри нее постоянно возникают новые связи.

5. Банковская система является

системой «закрытого» типа. Так как, несмотря на обмен информацией между

банками, существует банковская тайна. По закону банки не имеют права давать

информацию об остатках денежных средств на счетах, об их движении.

6. Обладает характером

саморегулирующейся, т. е. саморегулируемой системой. Изменение экономической и

политической ситуации неизбежно приводит к автоматическому изменению банковской

политики.

7. Банковская система является

управляемой. Центральный банк, проводя независимую денежно-кредитную политику,

в различных формах подотчетен лишь парламенту либо органу исполнительной

власти.

Таким образом, современная

банковская система РФ в 2021 году состоит из двух уровней и представлена

деятельностью Банка России и кредитных организаций, включающих коммерческие

банки, их филиалы, представительства, внутренние структурные подразделения,

небанковские кредитные организации, учреждения банковской инфраструктуры, а

также прочие существенные элементы.

Центральный банк РФ является мегарегулятором российского финансового рынка и выполняет

функции денежно-кредитного регулирования, банковского надзора и управления

системой платежей и расчетов в стране.

Все коммерческие банки,

действующие в РФ, являются универсальными и делятся на государственные,

частные, банки с иностранным капиталом. Банки в России могут создаваться в

форме любого хозяйственного общества, и на сегодняшний день в российской

банковской системе функционируют банки в форме акционерного общества (АО),

публичного акционерного общества (ПАО), общества с ограниченной

ответственностью (ООО).

Российские банки обладают

правом открытия своих структурных подразделений – филиалов и представительств,

а также иных форм внутренних структурных подразделений. Небанковские кредитные

организации, входящие в состав банковской системы РФ, подразделяются на

расчетные, платежные и небанковские депозитно-кредитные организации.

Такой либеральный подход к

созданию новых банков, характерный для периода рыночных реформ, привел к резкому росту их количества.

В процессе становления и развития российская кредитно-банковская система не

удовлетворяла предъявляемые к ней мировым сообществом требования. Процессы ее

реформирования не были подкреплены институциональными нормами, что вызвало

следующие существенные деформации в ее функционировании. А именно: из-за

высокой степени неопределенности в сфере банковской деятельности, связанной с

неустойчивостью и отсутствием целевой воспроизводственной направленности ее

регламентаций, кредитные организации адаптируются к изменчивым ситуациям и в

кругу участников сферы банковских услуг вырабатывают во всем неформальные

отношения.

Кризисные процессы в российской экономике

осложняют положение банковского механизма России. Возможности получения честной

прибыли сокращаются. Финансовые сложности банковских клиентов, кризис

неплатежей осложняет положение банков, а наименее устойчивых из них приводят к

банкротству. Мошенничество с денежными средства граждан подрывают доверие к

банковским организациям.

Банковские услуги и операции в 2021 году

затрагивает чувства и ожидания клиентов. Банки которые

стремятся существовать, в первую очередь должны развиваться по направлению и

желанию клиентов. Одними из сторон является нравственная и моральная сторона

работы и услуг. Надежность банка является главное составляющей любого банка.

Финансовая устойчивость банковской системы, в

основном определяется такими факторами, как внешние и внутренние. Внешними

факторами являются: состояние законодательства и его уровень, система

государственной власти, степень юридического обеспечения банков,

устанавливающая их нормативы деятельности. Основными внутренними факторами

являются прибыль банков и прирост капитала в стране. Дополнительными

внутренними факторами являются капитал банка и его активы, а также суммы

просроченных кредитов.

К внутрисистемным проблемам функционирования

банковской системы России следует отнести:

-

нестабильное состояние российской

экономической системы;

- неразвитость реального сектора экономики;

-

низкий уровень капитализации, недостаточный для организации полноценного

кредитного обслуживания промышленности, сельского хозяйства и других отраслей

экономики;

- ориентацию на текущие задачи, отсутствие долгосрочной

стратегии;

-

снижение платежеспособности ряда

банков и неспособность выполнять свои обязательства перед клиентами;

-

приход значительного количества неподготовленных работников в результате низких

требований к профессиональной квалификации банковского персонала, что

отрицательно сказалось на качестве работы банков и устойчивости системы в

целом;

-

неоправданный рост персонала в банковской сфере из-за высокого уровня оплаты

труда. Так, в начале 1990-х гг. на каждого сотрудника отечественного банка приходилось

20 - 30 клиентов, тогда как в западных банках - от 100 до 300. Хотя в 2020 и

2021 годах обстановка

поменялась - отмечено снижение численности персонала в банковском секторе. Сейчас снижение численности занятости в

банковском секторе обусловлено несколькими причинами. Во-первых, из-за общего

роста производительности труда и более широкого внедрения дистанционного

банкинга количество необходимых работников становиться меньше. Во-вторых,

происходит сокращение числа банков (их число с 2010 года снизилось с 1000

банков до менее чем 400 единиц на текущий момент). В-третьих, получает более

широкое распространение передача отдельных рабочих бизнес процессов на

аутсорсинг.

Указанные

проблемы привели к следующим недостаткам в банковской деятельности:

-

в течение всего периода радикальных реформ практически не выполнялась основная

функция - трансформация сбережений в инвестиции;

-

существовал отрыв от реальной экономики, вызванный базовыми деформациями

хозяйственной системы;

-

сохранились крайне ограниченные масштабы краткосрочных кредитов и фактически

отсутствовали долгосрочные кредиты реальному сектору экономики;

-

длительное время наибольший объем в банковских активах занимали вложения в

государственные ценные бумаги и иностранную валюту;

- отсутствовал межбанковский кредитный рынок;

-

преобладали методы старого менеджмента, связанные с низким уровнем

профессионализма руководящего звена банков и др.

Перевод деятельности кредитных организаций, включая ЦБ РФ, в русло коммерческой

направленности определил нестабильность развития этих организаций.

Формальные и неформальные регламентации деятельности кредитных организаций

для обеспечения текущих (коммерческих) интересов в совокупности подавили

стратегическую составляющую и тем самым разрушили основу стабильности их

работы.

За этот период

деятельность ЦБ РФ и кредитных организаций не была скоординирована в

направлении обеспечения социально-экономических интересов страны.

К сожалению, уроки прошлого десятилетия не учтены, продолжает

распространяться тенденция укрупнения банков и воссоздания системных

уполномоченных банков, а банки во главе с ЦБ РФ не обеспечивают экономику

банковским продуктом, включая кредитование в соответствии с настоятельной

потребностью экономики в ее поступательном развитии.

Но ЦБ не считает, что есть

серьезные угрозы устойчивости банковского сектора. Такой позиции, в частности,

придерживаются в рейтинговых агентствах Fitch и АКРА,

а также в Центре стратегических разработок (ЦСР).

2.

Инструменты

государственного регулирования банковской системы

России

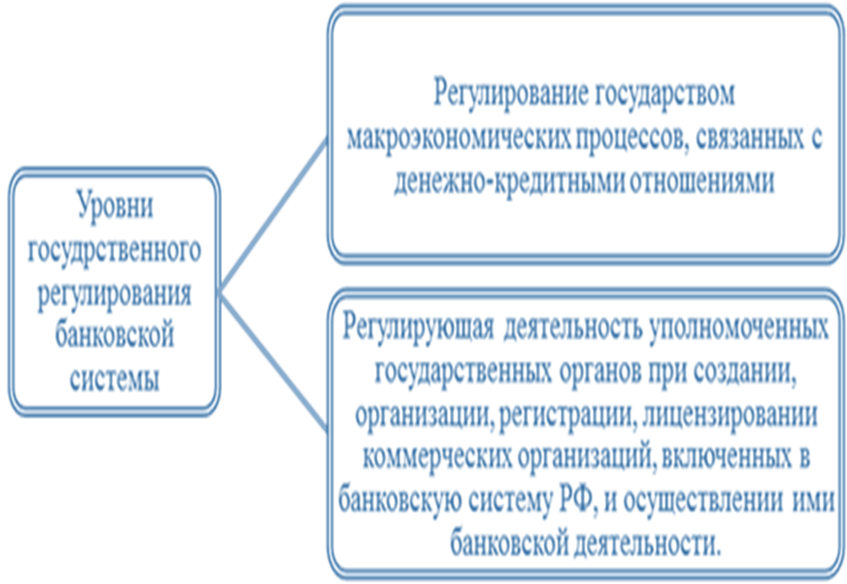

Государственное регулирование

банковской системы России включает в себя:

1. Регулирование макроэкономических процессов, связанных с

денежно-кредитными отношениями, когда государство воздействует на все структурные

элементы денежно-кредитной системы, включая Банк России:

а)

принимая ФЗ и иные нормативно-правовые

акты;

б)

утверждая основные направления единой

государственной денежно-кредитной политики;

в) устанавливаются единые государственные стандарты организации

и функционирования денежно-кредитной системы;

г) осуществляются иные меры, прямо или косвенно влияющие на

устойчивость национальной валюты, состояние рынка денежных (финансовых) и

кредитных услуг.

2. Непосредственное воздействие на организации, функционирующие

в денежно-кредитной сфере, но без вмешательства в их оперативную деятельность

(регистрация, лицензирование, надзор, контроль, использование обязательных

экономических нормативов, инструментов и методов денежно-кредитного

регулирования и т.п.) (рис.6.2).

Рис. 6.2. Уровни

государственного регулирования банковской системы

Правовыми формами государственного воздействия на банковскую

сферу являются нормативно-правовые акты, гражданско-правовые договора, решения

Конституционного Суда РФ, решения федеральных судов РФ.

Опыт России показывает, что без разумного государственного

регулирования банковская деятельность не обеспечивает баланса интересов

государства и общества, кредитных организаций и их клиентов (государства,

юридических лиц, частных предпринимателей).

Важное значение в государственном регулировании банковской

деятельности имеют методы такого регулирования.

Применительно к государственному регулированию банковской

деятельности под методом понимается совокупность закрепленных в федеральном

законодательстве приемов, средств, способов воздействия уполномоченных

государственных органов на общественные отношения в денежно-кредитной сфере.

В процессе государственного регулирования банковской

деятельности используются не только административно-правовые методы, но и

гражданско-правовые методы регулирования.

Методы, используемые для воздействия на деятельность банков,

делятся на: прямые

(административные) и косвенные (экономические).

К административным методам относятся

прямые ограничения (лимиты) или запреты, устанавливаемые Центральным банком в

отношении количественных и качественных параметров деятельности банков. При

использовании административных методов воздействия наиболее широко применяются

следующие инструменты:

- квотирование отдельных видов пассивных и активных

операций;

- введение, потолков (или лимитов) на выдачу

различных категорий ссуд и на привлечение кредитных ресурсов;

- ограничение на открытие филиалов и отделений и

т.д.;

- лимитирование размеров

комиссионного вознаграждения, тарифов за оказание различных видов услуг,

процентных ставок;

- определение номенклатуры операций, видов

обеспечения, а также перечня банков, допущенных к отдельным видам операций

и т.д. (так называемое контингентирование).

К экономическим методам управления совокупным денежным

оборотом и регулирования банковских операций относятся мероприятия,

использование которых оказывает в основном косвенное воздействие и не

предполагает установление прямых запретов или лимитов.

Выделяются три основные группы экономических методов управления:

налоговые, нормативные (когда размеры вводимых ограничений или льгот

увязываются с масштабом операций) и корректирующие (отличающиеся гибкостью и

оперативностью, возможностью оказывать стимулирующее либо ограничивающее

воздействие в зависимости от ситуации).

Использование налоговых методов является прерогативой

финансовых органов, в то время как нормативных и корректирующих - Центрального

банка (Банка России).

К нормативным методам воздействия относятся: использование

таких инструментов воздействия, как отчисления в фонд регулирования кредитных

ресурсов, коэффициенты ликвидности и достаточности банковского капитала, а также иные виды отчислений и

коэффициентов, обязательных к исполнению и устанавливаемых в виде норматива.

К корректирующим методам воздействия

относятся — учетная политика (учетное окно) и операции на открытом рынке.

Нормативные методы применяются путем

установления и периодического пересмотра в сторону увеличения или уменьшения контрольных

цифр в виде соотношения двух величин, скорость их воздействия невелика, и

эффект от вводимых нормативов проявляется через относительно длительный

промежуток времени.

Корректирующее воздействие

осуществляется путем проведения кредитных операций Центральным банком и

операций с ценными бумагами, которые могут проводиться по

усмотрению Центрального банка в необходимых масштабах и с нужной

периодичностью, за счет чего эффект достигается более быстро. Эта форма

воздействия более гибка и оперативна.

Для плановой

административно-командной экономики в целом характерно преобладание

административных методов управления, когда основные направления

денежно-кредитной политики Центрального банка непосредственно диктуются как

обязательные для исполнения всеми существующими банковскими учреждениями.

Экономические методы в наибольшей

степени присущи экономике рыночного типа, где развитие процессов саморегуляции на микроуровне предполагает проведение

самостоятельной денежно-кредитной политики каждым кредитным учреждением второго

уровня, эффективность и результаты которой определяют как его статус, так и дальнейшую роль в банковской

системе, и стимулируют конкуренцию.

В большинстве стран в целях

управления и регулирования банковских операций Центральный банк ориентируется в

основном на использование экономических методов. Согласно установкам

официальной денежно-кредитной политики разрабатываются основные мероприятия по

денежно-кредитному регулированию в каждый конкретный период, определяются

наиболее эффективные в данный момент методы управления и инструменты

воздействия на деятельность банков.

В настоящее время в банковском

законодательстве нашей страны юридически закрепляется переход от чисто

административных к использованию экономических методов регулирования денежного

обращения и кредитной эмиссии, уровня банковских процентных ставок.

Для оценки состояния и управления

совокупным денежным оборотом применяются методы факторного анализа, основанные на функциональной

зависимости денежной массы от ряда показателей.

Одной из моделей, используемой в

целях регулирования совокупной денежной массы, является модель денежного рынка, представленная функцией спроса,

функцией предложения и условием равновесия.

Точка равновесия в этой системе

представляет собой пересечение функций спроса и предложения. Денежный рынок

находится в равновесии, когда предложение соответствует спросу на деньги.

Таким образом, инструментами государственного регулирования банковской системы являются:

1. Учетная ставка ЦБ (ставка рефинансирования) – ставка, по

которой ЦБ учитывает векселя, предоставляет кредиты другим банкам.

Предоставление кредитов возможно на срок до года под обеспечение (ценные

бумаги, валюта, золото, поручительства).

2. Операции на открытом рынке – операции ЦБ по купле-продаже

ценных бумаг (в основном государственных).

3. Нормативное регулирование обязательных резервов – это

часть ресурсов банков, которая должна быть депонирована на специальный счет в

ЦБ. Эти резервы используются для выплаты кредиторам банка при его банкротстве.

4. Экономические нормативы для кредитных организаций.

5. Регулирующие кредиты ЦБ – кредиты, размещаемые в банках с

целью поддержания ликвидности. ЦБ проводит аукцион, на который допускаются

банки, действующие на финансовом рынке более года, регулярно представляющие

отчетность в ЦБР, соблюдающие экономические нормативы, выполняющие резервные

требования.

6. Организация налично-денежного обращения.

7. Количественное и качественное стимулирование или

сдерживание в развитии определенных отраслей и территорий. ЦБ варьирует суммами

кредитов, процентной ставкой и сроками предоставления. Инвестиционные кредиты

предоставляются под разработанную и утвержденную правительством программу

развития отрасли или территории.

8. Нормативный контроль над деятельностью кредитных

учреждений. Осуществляется на основе отчетности банков.

3.Региональная

банковская система и основные принципы управления

С развитием инновационной экономики, появлением новых

форм рыночных отношений, усилением специализации в производстве товаров и

услуг, у субъектов региональной экономики возникает потребность в широком

спектре специфических видов услуг, что вызывает необходимость в формировании

системы региональных рынков, обслуживающих потребности субъектов хозяйствования, цель которых — обеспечить

эффективное развитие региональной экономики.

Эффективное

функционирование региональной экономики возможно только во взаимодействии с

эффективным развитием региональной банковской системы. К тому же развитие

региональной банковской системы нельзя рассматривать в отрыве от рынков товаров

потребительского и производственного назначения, рынка средств производства,

капиталов, рынка труда, информации, инноваций и др.

Формирование

региональной банковской системы происходит:

-

в соответствии со структурными изменениями российской экономики;

- в соответствии с особенностями банковской

системы страны;

-

с учетом территориального принципа формирования ресурсов банка.

Региональным

банковским системам России присущи следующие специфические черты:

-

разный уровень развития банковской инфраструктуры в различных регионах страны;

-

неравномерность концентрации банковского капитала и активов в различных

регионах;

-

высокая дифференциация регионов по уровню социально-экономического развития

ставит в зависимость от этого фактора региональную банковскую систему.

С

точки зрения организационного подхода региональная банковская система

представляет собой системное двухуровневое образование, целостность которого

имеет ту же природу, что и национальная система, а упорядоченность связей

обеспечивается вертикалью центрального банка.

Региональная

банковская система объединяет исключительно самостоятельные региональные

коммерческие банки, официально зарегистрированные на данной территории.

Ее представляют

территориальное Главное Управление Центрального банка России, которое

представляет его интересы и обеспечивающее проведение единой государственной

денежно-кредитной политики в регионе, региональные банки и небанковские

кредитные организации (рис.6.3.).

Рис.6.3. Структура региональной банковской системы

Формирование

региональной банковской системы обусловлено вертикальной структурой управления

с выделением территориального звена управления банковской системой на уровне

региона и взаимосвязью банков с субъектами региональной экономики.

Основными принципами управления банковским сектором

региона являются:

1.

Централизованное законодательное регулирование.

2. Региональное

регулирование деятельности, осуществляемое территориальными управлениями Банка

России, путем:

2.1. дистанционного надзора.

2.2. инспекционных проверок.

3.

Осуществление территориальными учреждениями Банка России комплексного

мониторинга:

3.1. банковских рисков;

3.2. предприятий.

4. Содействие развитию и поддержка банковской отрасли региона местными

органами власти.

5. Создание

координационного органа (Совета межбанковского сотрудничества),

способствующего, в числе прочего, разработке основных направлений развития

банковского сектора региона.

6. Организация

взаимодействия между всеми органами управления в регионе, деятельность которых

в той или иной степени касается функционирования банковской отрасли.

Данные

принципы обусловливают двухуровневую структуру региональной банковской системы.

На первом функционируют региональные отделения Центрального Банка РФ, на втором

— местные (региональные) коммерческие банки со своими филиалами, открытые на

данной территории, небанковские кредитные организации.

Региональная

банковская система, как часть национальной банковской системы, является

элементом рыночной системы региона. Рыночная система нуждается в развитой

системе аккумуляции сбережений, ядром которой являются фондовые биржи и банки.

В

рыночной экономике возможна ситуация, когда одни участники, например

предприниматели, не располагают необходимым количеством капитала для расширения

производства, развертывания предложения товаров до уровня их спроса. В то же

время другие сталкиваются с проблемой прибыльного размещения сбережений. Для

разрешения указанного противоречия, превращения сбережений в инвестиции

рыночной системе объективно необходима соответствующая инфраструктура —

кредитная система, которую образуют банки, страховые компании, и иные

организации.

Однако,

кредитная система государства складывается из банковской системы и совокупности

так называемых небанковских банков, т. е. небанковских кредитно-финансовых

институтов, способных аккумулировать временно свободные средства и размещать их

с помощью кредита.

В

мировой практике небанковские кредитно-финансовые институты представлены

инвестиционными, финансовыми и страховыми компаниями, пенсионными фондами,

сберегательными кассами, ломбардами и кредитной кооперацией. Эти организации,

формально не являясь банками, выполняют многие банковские операции и

конкурируют с банками.

Рыночной

системе региона характерно взаимоувязанное движение финансовых и материальных

ресурсов, где процессы обращения средств производства и предметов потребления

тесно связаны с процессами воспроизводства финансово-кредитных ресурсов,

инвестиционным процессом и воспроизводством основных фондов.

Современная

экономика региона предъявляет требования к региональным банковским системам,

недостаточный уровень развития которых может стать причиной снижения деловой

активности в регионе, замедления темпов производства, нарушения нормального

воспроизводственного процесса.

В

целом региональная банковская система, являясь центральным элементом

региональной финансовой системы, призвана содействовать реализации региональной

политики, направленной на ускоренный рост экономики субъекта Российской

Федерации, ее модернизацию.

Развитие

региональной банковской системы России требует определенных усилий,

сгруппированным по следующим направлениям:

Во-первых,

необходимо стимулировать рост капитализации региональных банков.

Во-вторых,

необходимо расширять доступ региональных банков к источникам финансирования.

В-третьих,

следует повышать целевую направленность кредитной и инвестиционной деятельности

региональных банковских систем.

Реализация

этих направлений предполагает следующие меры:

-

постепенный и дифференцированный подход Банка России по регионам и по отдельным

кредитным организациям к ужесточению требований к размеру минимального капитала

кредитной организации и других нормативных требований;

-

государственное стимулирование участия муниципальных органов в капитале

системно значимых региональных банков;

-

развитие механизма предоставления региональных субординированных кредитов;

- разработка механизма дальнейшего участия

региональных банков развития в капиталах кредитных организаций;

- формирование дополнительных гарантий

безопасности вкладов, налоговых стимулов к увеличению капитала банков;

-

повышение конкурентоспособности региональных кредитных организаций путем

оказания им государственной поддержки в сфере внедрения современных банковских

технологий, развития систем управления и подготовки кадров;

-

развитие региональных площадок рынка межбанковского кредитования с участием

территориальных подразделений Банка России;

- решение проблемы оттока финансовых ресурсов

из регионов путем создания на местах благоприятных экономических возможностей

для приложения капиталов, предотвращение монополистических тенденций на рынке

банковских услуг;

- создание региональных банков развития.

4.

Опыт развитых стран мира по регулированию банковской среды

Законодательное разграничение сфер деятельности между различными

кредитными институтами было введено в ряде стран после мирового экономического

кризиса 1929-1933 гг., когда во многих развитых странах законодательно была

введена специализация банков.

Регулирование банковской

деятельности развитых стран мира на протяжении многих десятилетий имеет свои

особенности.

Английская банковская система в

начале XX в. была двухуровневой и включала на первом уровне Банк Англии —

центральный банк; на втором уровне — депозитные банки, занимающиеся приемом

денежных вкладов и выдачей краткосрочных ссуд предприятиям крупной торговли и

аристократии под залог надежных ценных бумаг (государственных и др.), а также

покупкой краткосрочных векселей, выдачей денежных ссуд на бирже; кредитные и

торговые банки, не принимающие вкладов и выполняющие практически только

учредительские (спекулятивные) операции, а также выдающие экспортные кредиты;

кредитные посредники, представляющие собой вексельных маклеров, осуществляющих

главным образом покупку векселей и перепродажу их банкам, и фондовых маклеров,

обеспечивающих посреднические услуги при заключении биржевых сделок; клиринговые

дома.

Особое место в банковской

системе страны занимают клиринговые банки. Свое название они получили потому,

что заключили между собой соглашения о зачете взаимных требований (клиринговые

соглашения). Клиринговые банки активно работают в системе зачетов платежных

документов и ценных бумаг, осуществляемых через Лондонскую расчетную палату.

Согласно законодательству все расчеты между обычными банками и другими

финансовыми организациями могут производиться только через клиринговые банки.

Особый банковский статус характеризует деятельность двух крупнейших банков:

Трастового сберегательного банка и Национального жиробанка, услугами которого

пользуются только государственные ведомства и местные органы власти при

расчетах с населением.

В Германии двухуровневая

структура банковской системы включает Дойче

Бундесбанк (федеральный центральный банк); коммерческие (универсальные) банки;

сберегательные банки; кооперативные центральные банки; кредитные кооперативы;

банки специального назначения (государственные и частные ипотечные банки);

почтовые, коммунальные и сберегательные банки; специализированные банки.

Основное преимущество

универсальной немецкой банковской системы по сравнению с англосаксонской

заключается в более высокой стабильности работы банков и связанной с этим

высокой надежности денежных вкладов. Банк, действующий на универсальной основе,

в состоянии предоставить клиенту широкий круг операций и услуг, за счет чего он

может перераспределить доходы и потери от банковской деятельности. Наряду с

универсальными коммерческими банками в Германии существует ряд

специализированных банков.

Основными звеньями банковской

системы Франции являются: Банк Франции; депозитные банки; инвестиционные банки,

именуемые «деловыми банками»; банки среднесрочного и долгосрочного кредита.

Роль центрального эмиссионного

банка страны играет Банк Франции (Банк де Франс). Он был учрежден в 1800 г. в

качестве частной акционерной компании с капиталом 30 млн. франков. После Второй

мировой войны по закону от 2 декабря 1945 г. Банк Франции был национализирован,

причем его бывшие собственники получили крупную компенсацию: акции, оцененные

по высокому курсу, были обменены на 3%-ные

государственные облигации. Акционерный капитал банка в сумме 250 млн. франков

целиком находится в руках государства. Управляющий банком и два его заместителя

назначаются Советом министров. Генеральный совет банка состоит из управляющего,

его заместителей и 12 членов (советников), из которых семь назначаются

министром финансов; четыре директорских поста занимают генеральные директора

или президенты государственных кредитных институтов.

В банковской системе Франции

различаются коммерческие депозитные банки, которые специализируются в области

краткосрочных кредитных операций, инвестиционные, или деловые, банки, финансирующие

промышленность. Третьей разновидностью, занимающей промежуточное положение

между депозитными и деловыми банками, являются так называемые банки

долгосрочного и среднесрочного кредита.

Во Франции практически все

крупные государственные или полугосударственные банки универсальны. Однако в

отличие от Германии они ведут активную борьбу за клиента, а клиенты активно

сопротивляются установлению исключительных отношений с каким-либо одним банком.

Сегодня универсальные структуры — крупнейший кооперативный сельскохозяйственный

банк (Credit Agricole),

национальные депозитные банки и большое число сберегательных банков и кредитных

союзов — объединены в контролируемый государством траст.

Особенность французской

банковской системы в том, что, за исключением небольших частных банков, их

руководство назначается и смещается правительством.

По степени развития

государственного регулирования в банковской сфере Франция занимает первое

место. Это выразилось, во-первых, в превращении после Второй мировой войны ряда

банков в государственную собственность: подверглись национализации не только

Банк Франции, но и четыре крупнейших депозитных банка, слившиеся впоследствии в

три.

Государство проводит кредитную

политику, регулируя учетные ставки, нормы банковских резервов и т.д. Государственный

контроль и регулирование распределения кредитных ресурсов играют важную роль в

осуществлении во Франции государственного программирования экономики.

Банковская система Японии

является сегодня одной из наиболее мощных не только в Азиатско-Тихоокеанском

регионе, но и во всем мире. Японские банки входят в число 10 ведущих банковских

учреждений мира, причем три из них занимали первые места. Они были центром

гигантских по капиталу финансово-промышленных групп, осуществлявших

промышленные инвестиции в страны Азии, Западной Европы и в США. Образование

таких групп, возглавляемых крупными частными коммерческими банками, вокруг

которых сосредоточиваются промышленные компании, является особенностью развития

банковской системы Японии с послевоенных времен.

Формирование банковской системы

Японии осуществлялось на принципах заимствования опыта становления и развития

финансово-кредитных систем развитых стран и в большей степени США.

Однако в отличие от некоторых

развитых европейских стран, например Франции, Италии,

основные финансовые рычаги в Японии после войны остались в руках частных

банков, хотя степень государственного контроля за их деятельностью была очень

высокой. В Японии, в отличие от США, нет большого количества законодательных

предписаний для банков, последние руководствуются в своей деятельности так

называемыми направляющими указаниями, т.е. устными предписаниями министерства

финансов. И хотя они не имеют силы закона, тем не менее коммерческие банки в

основном их выполняют.

Общенациональные банки составляют

основу банковской системы Японии. Система общенациональных банков включает в

себя: городские банки; региональные; региональные банки второго уровня; банки

долгосрочного кредитования; трастовые банки. Ядром кредитно-банковской системы

выступают так называемые городские банки. Крупнейшими городскими банками,

интегрированными в промышленно-финансовые группы, являются: Дайите

Кангс Банк, Сакура, Фудзи

Банк, Мицубиси Банк, Сумитомо Банк, Токай банк.

Большинство штаб-квартир этих банков находится в Токио и Осаке, а деятельность

их носит достаточно универсальный характер.

Региональные банки, как и

городские, также являются коммерческими, однако уступают им по объему капитала

и выполняемых операций. В основном они расположены в малых и средних городах,

где имеют огромную сеть небольших во величине филиалов. Они кредитуют средние и

малые предприятия, органы местного самоуправления, принимают сберегательные

вклады, осуществляют операции за рубежом. Региональные банки второго уровня,

как правило, имеют небольшие капиталы; в их деятельности преобладают операции с

частными лицами и небольшими предприятиями.

Банки долгосрочного

кредитования дополняют городские и региональные коммерческие банки,

предоставляющие в основном кратко - и среднесрочные ссуды. К банкам долгосрочного

кредитования относятся: Промышленный банк Японии, Японский банк долгосрочного

кредита, Японский кредитный банк. Деятельность таких банков регулируется

Законом о банках и Законом о долгосрочном кредите. Первые два банка из

названных предоставляют свои услуги крупнейшим предприятиям, третий — ипотечный

банк — специализируется на услугах мелким и средним предприятиям.

Банки долгосрочного

кредитования и городские банки рефинансируются в основном путем купли-продажи

валютных финансовых инструментов. Трастовые банки создавались изначально для

управления имуществом клиентов, но после Второй мировой войны стали

осуществлять банковские функции — долгосрочное финансирование, финансовое

управление и др.

Важным звеном банковской

системы Японии являются различного типа кооперативные кредитные институты и

почтово-сберегательная сеть. Все эти финансовые учреждения выдают небольшие

кредиты малым предприятиям, рабочим и служащим, принимают вклады своих членов и

сберегательные вклады (т.е. с начислением по ним процентов) не членов.

Государство в Японии активно

участвует в деятельности финансовых институтов. Известными государственными

банками являются Японский банк развития и Экспортно-импортный банк Японии

(созданный по аналогии с американским Эксимбанком).

Итак, японская банковская

система является сегодня одной из крупнейших в мире, несмотря на тяжелое

положение, вызванное финансовым кризисом 1995 г.

Кредитная система США состоит

из следующих основных элементов: банковской системы (Федеральной резервной

системы — ФРС, выполняющей функции центрального банка страны; коммерческих

банков; инвестиционных банков; сберегательных банков; ссудо-сберегательных

ассоциаций) и небанковских кредитных институтов: почтовых сберегательных касс;

финансовых компаний; кредитных кооперативов; страховых компаний; пенсионных

фондов; фондов социального страхования; обществ взаимного кредита; институтов

страхования депозитов и проч.

Американская банковская система

имеет ряд уникальных особенностей в построении и организации ее работы. Функции

центрального банка в США выполняет Федеральная резервная система, банки — члены

ФРС. Система независима в финансовом отношении, имеет собственный бюджет и

финансирует свою деятельность за счет доходов от операций и прибыли от эмиссии

денег. Право «чеканить монету» и регулировать ее стоимость, которое согласно

Конституции принадлежит Конгрессу, было передано ФРС, а точнее. Федеральному

комитету по операциям на открытом рынке. Имеются различия между банками по

многим вопросам, что говорит о том, что в США нет единой государственной

политики регулирования банковской деятельности.

Коммерческие банки США

выполняют широкий спектр операций и услуг, в том числе принимают средства в

депозиты (вклады до востребования и срочные); предоставляют кратко-, средне- и

долгосрочные ссуды малому и среднему бизнесу, крупным корпорациям, федеральным

и местным органам власти; выполняют финансовые и трастовые услуги. Однако

американские банки не могут (по законодательству) выступать владельцами ценных

бумаг, кроме случаев возмещения непогашенного кредита. Между коммерческой и

трастовой деятельностью банков проходит «китайская стена»; информация,

полученная трастовым отделом, не может передаваться в другой.

В отличие от коммерческих

банков специализированные кредитные институты занимаются кредитованием

определенных сфер и отраслей хозяйственной деятельности.

Инвестиционные банки (в США,

Великобритании и Японии) мобилизуют долгосрочный ссудный капитал и

предоставляют его заемщикам (функционирующим капиталистам и государству) посредством

выпуска и размещения облигаций или других видов заемных обязательств.

Классический тип инвестиционных банков характерен для США, где законодательство

запрещает коммерческим банкам заниматься инвестиционной деятельностью (кроме

операций с государственными и муниципальными облигациями).

Ведущие позиции по величине

активов и значению в качестве поставщиков ссудного капитала после коммерческих

банков занимают страховые компании. Характер аккумулируемых ими ресурсов

позволяет использовать их для долгосрочных производственных капиталовложений

через рынок ценных бумаг.

Разновидностью

кредитно-финансовых учреждений являются также финансовые компании. Эти

учреждения специализируются на кредитовании отдельных отраслей или

предоставлении определенных видов кредитов (потребительского, инвестиционного и

др.). Наибольшее распространение они получили в США, Канаде и Великобритании.

Особое место среди небанковских

специальных институтов занимают кредитные строительные кооперативы —

строительные общества, которые формируют капитал из сберегательных вкладов

своих членов и выдают последним ипотечный кредит. Эти институты работают вместе

с кредитными товариществами и финансируют строительство частных домов.

Множество других видов

кредитных учреждений (в том числе пенсионные фонды, доверительные паевые фонды,

специализированные финансовые институты и проч.) выполняют отдельные банковские

операции, но при этом не имеют права именовать себя банками и вынуждены

конкурировать как с последними, так и между собой.

5. Угрозы безопасности банковского

сектора

Экономическая

безопасность банковской системы — состояние банковской системы в целом и

отдельных ее частей (коммерческих банков, кредитных институтов), при которой

его финансовая стабильность или репутация не может быть подорвана

целенаправленными действиями определенной группы лиц и организаций или

складывающейся финансовой ситуацией внутри и вне банковской системы.

Экономическая безопасность банковской системы зависит от

нескольких факторов:

- внутренней и внешней политической и экономической

стабильности;

- степени зависимости банковской системы от внутренних и

внешних источников финансирования;

- степени концентрации активов банков в различных

государствах или отраслях промышленности;

- структуры собственности в банковской сфере.

Содержание

экономической (финансовой) безопасности нельзя отделить от угроз, которые

препятствуют развитию экономики.

Под угрозой

финансовой безопасности понимается объективно существующая потенциальная

возможность негативного воздействия на входные параметры, вызывающие изменения

выходных параметров банковской системы. Появление опасности в виде реальных

потерь следует рассматривать как сигнал возможного перерастания ее в угрозу,

если не будут приняты адекватные меры.

В современных условиях для банковского сектора наиболее характерными

являются следующие угрозы:

1. Низкое качество капиталов банков.

2. Проведение банками рискованной кредитной политики.

3. Недостаточная эффективность банковского надзора.

4. Недостаточное покрытие депозитов системой страхования вкладов.

5. Низкая ликвидность банковских активов.

6. Низкий уровень кредитоспособности предприятий реального сектора

экономики.

Основной

угрозой безопасности банковского сектора является банковский кризис,

определяемый как период, в течение которого существенная часть банковской

системы становится неликвидной и неплатежеспособной. С этой точки зрения

кризисы ликвидности возникают, когда банки не могут в срок и в полном объеме

выполнять свои договорные обязательства перед кредиторами (заемщиками), даже

если их (банков) капитал (чистая стоимость) положительный.

Кризисы

платежеспособности связаны с ситуацией, когда настоящая приведенная стоимость

обязательств банков превосходит приведенную стоимость их активов (банк

фактически является банкротом).

Основными

причинами банковских кризисов являются:

- резкое падение цен на активы (финансовые);

- резкое и

значительное снижение обменного курса и (или) официальных международных

резервов;

-

неплатежеспособность (несостоятельность) участников рынков;

- дефолты, включая и дефолт на уровне

государства в целом;

- рост

процентных ставок;

- рост

колебаний доходности инструментов финансово-кредитного рынка.

Основным инструментом, обеспечивающим финансовую

безопасность банковской системы, является банковский надзор.

Органы банковского надзора

вынуждены перестраивать стиль и методы деятельности, резко повышать ее

оперативность, оптимизировать организационную структуру, бизнес-процессы и

совершенствовать технологии.

Комплексный подход к оценке

безопасности банковской системы предполагает возможность:

· оценивать, с одной стороны,

возможность противостояния

банковским кризисам, а с другой — возможность развития,

расширения деятельности;

· оценивать безопасность банковской

системы, проецируя се развитие на экономику страны;

· учитывая многогранность и

динамичность понятия «банковская безопасность», определять векторную

направленность, показывающую основные ориентиры развития;

· позволять проводить регулярный

мониторинг состояния безопасности банковской системы с помощью системы

показателей.

Для негативного

влияния на банковскую систему или нанесения урона предприятиям-конкурентам

путем проведения недобросовестных мероприятий в банковской сфере зачастую

осуществляются следующие действия:

-

спланированное изъятие большого объема средств из банковской организации,

приводящее к его неплатежеспособности;

- концентрация

большого объема финансовых потоков в подконтрольных банковских организациях и

временное блокирование их с целью изменения в определенную сторону конъюнктуры

финансового рынка;

- доведение до

банкротства подконтрольной банковской организации, подрывающее финансовое

состояние других банков или промышленных предприятий, связанных с банком (в том

числе и основных держателей акций);

- нанесение

значительного ущерба предприятиям-конкурентам через недобросовестное

обслуживание расчетных счетов, нарушение условий кредитных договоров, в том

случае, если конкуренты обслуживаются или получают кредиты в подконтрольных

банках.

Для

предотвращения возможности проведения таких мероприятий в банковской сфере

органы банковского надзора должны проводить анализ, на постоянной основе,

следующей информации о коммерческих банках и банковской системе в целом:

1. Объема

средств предприятий и финансово-промышленных групп, размещенных в банковских

организациях и степени зависимости банковских организаций от таких источников

финансирования.

2. Активов

банков, размещенных в других государствах или в отдельных финансовых

организациях, а также определение репутации и подконтрольности таких финансовых

организаций. Анализ подконтрольности финансовых организаций, в которых

размещены значительные средства банков России, должен проводиться совместно с

Федеральной службой безопасности РФ, с целью определения степени возможной

конкуренции контролирующих такие банковские организации предприятий с

предприятиями, размещающими средства или обслуживающимися

в таком банковской организации.

3. Концентрации

финансовых потоков через определенные банковские организации, связанных с

монопольным положением банка на рынке определенных банковских услуг.

6. Оценка

экономической безопасности банковской деятельности

Уровень банковской экономической

безопасности прямо зависит от эффективной работы персонала, руководства и служб

экономической безопасности коммерческих банков. Необходимо выяснять на ранних

стадиях, избегать, нейтрализовать и ликвидировать риски банков без ущерба для

самого финансово-кредитного учреждения.

Надежность банка – это его способность выполнять взятые на себя

обязательства перед кредиторами и вкладчиками. Надежность каждого финансового

учреждения характеризует несколько показателей, определяющие совокупное

состояние ликвидности, кредитоспособности и платежеспособности отдельно взятой

банковской организации.

Анализ работы любого экономического субъекта — это трудная методологическая

и аналитическая задача, для выполнения которой требуется хорошая

информационная, профессиональная и организационная база.

Современная экономика развития банковского сектора и экономики страны в

целом со всей очевидностью подтвердила необходимость формирования в каждом

коммерческом банке научно-обоснованного подхода к анализу всех аспектов

банковской деятельности.

Не только сложившиеся объективные обстоятельства, но и недооценка

возможностей анализа для выработки стратегии дальнейшего развития и

прогнозирования событий на финансовых рынках во многом явились факторами,

обусловившими такую глубину банковского кризиса 1998 г.

Для оценки экономической безопасности банковской деятельности конкретного

банка необходимо осуществить экономический анализ банка, цель которого — дать

реальную всестороннюю оценку достигнутым результатам его деятельности и

финансовому состоянию, выявить узкие места в банковском менеджменте, выработать

стратегию дальнейшего развития исходя из реально складывающихся условий на

финансовых рынках.

Анализ сопровождает выполнение большинства банковских операций, он помогает

обеспечить доходность и ликвидность банка, завоевать доверие вкладчиков и

кредиторов, занять свою нишу на рынке банковских услуг.

Необходимым условием проведения анализа является комплексное изучение

финансового состояния кредитного учреждения, на основе которого можно дать

конкретные предложения по дальнейшему развитию банка, использованию

экономически выгодных финансовых рычагов для получения максимальной прибыли.

Каждое направление анализа деятельности банка решает свои задачи.

Рассмотрим краткую характеристику некоторых из них.

Анализ баланса банка позволяет дать общее представление о финансовом

состоянии банка, о наличии и использовании финансовых ресурсов, об

эффективности его деятельности. Данный анализ выявляет пропорции финансовых

потоков, проходящих через банки.

Исследование ресурсной базы — это определение состава и структуры,

имеющихся у банка финансовых ресурсов, группировка их по срокам привлечения, а

клиентов, предоставивших ресурсы — по видам собственности. Большое значение при

проведении указанного анализа играет определение фактического, прогнозного и

наиболее оптимального значения процентных ставок по привлечению, что позволяет

оценить сложившийся в банке уровень «платности» ресурсов.

Рассмотрение структуры и динамики собственных средств позволяет выявить

изменения и тенденции в развитии капитальной базы банка. Особое значение в

проведении такого анализа придается выполнению банком необходимого критериального уровня, установленного ЦБ РФ. Результатом

анализа может стать прогноз долговременности присутствия конкретного банка на

финансовом рынке.

Анализ операций — это оценка видов производимых банком операций, их прибыльности

и удельного веса в активах. Такое исследование строится на достаточно

длительном временном интервале, так как эффективность отдельных операций

(например, вложений в ценные бумаги) за короткий период выявить невозможно.

Анализ операции используется для выработки стратегии и тактики деятельности

банка.

Оценка уровня прибыльности необходима для оценки эффективности деятельности

банка, способности банка зарабатывать средства, используя различные

инструменты. Выводы по результатам анализа позволяют выработать стратегию и

тактику банка на определенном временном интервале по привлечению и размещению

финансовых ресурсов.

К

специальным обобщенным показателям оценки решений по управлению экономической

безопасности банка отнесены 6 показателей.

К ним относятся:

·

общий уровень рентабельности (Rобщ);

·

эволюционная надежность (К2)— оценка

возможности выполнения банком обязательств перед собственниками банка, его

клиентами и вкладчиками;

·

оценка устойчивости к падению доходности или прекращению действия используемых

финансовых инструментов (Кз);

·

темпы роста капитала (К4);

·

доля банковского рынка, принадлежащая банку (К5);

·

индекс самодостаточности банка (К6).

Общий уровень рентабельности банка (Rобщ)

позволяет оценить общую прибыльность банка, а также прибыль, приходящуюся на 1

руб. дохода (доля прибыли в доходах):

Rобщ =Прибыль / Доходы банка х100%

В мировой практике этот показатель уточняется показателем общей

рентабельности банка, рассчитываемого как отношение объема прибыли, полученной

за определенный период, к акционерному капиталу (уставному фонду) по формуле:

Данный показатель получил в мировой практике название ROE (return on eguity),

исчисляемый как отношение общей балансовой или чистой (посленалоговой)

прибыли банка (П) к его собственному капиталу (К) или оплаченному уставному

фонду.

Расчеты этого и других показателей рентабельности находятся в зависимости

от принятой в стране системы отчетности и бухгалтерского учета. В российских

условиях при расчете показателя рентабельности используется в настоящее время

балансовая прибыль.

Общий уровень рентабельности банка (Rобщ)

позволяет оценить общую прибыльность банка, а также прибыль, приходящуюся на 1

руб. дохода (доля прибыли в доходах):

Rобщ =Прибыль / Доходы банка х100%

В мировой практике этот показатель уточняется показателем общей

рентабельности банка, рассчитываемого как отношение объема прибыли, полученной

за определенный период, к акционерному капиталу (уставному фонду) по формуле:

R1 =Прибыль / Капитал х100%

Данный показатель получил в мировой практике название ROE (return on eguity),

исчисляемый как отношение общей балансовой или чистой (посленалоговой)

прибыли банка (П) к его собственному капиталу (К) или оплаченному уставному

фонду.

Расчеты этого и других показателей рентабельности находятся в зависимости

от принятой в стране системы отчетности и бухгалтерского учета. В российских

условиях при расчете показателя рентабельности используется в настоящее время

балансовая прибыль.

Оценкой экономической безопасности банковской деятельности является оценка

эффективности предпринимаемых мер по защите каждого элемента банка от

воздействия угроз. Ее можно рассчитать как отношение

совокупного предотвращенного ущерба данному объекту, подлежащему защите, к

сумме затрат на реализацию мер по предотвращению ущербов от негативных

воздействий и общего причиненного ущерба по данному объекту банка:

Э=СУ/СЗ х100%,

где: Э - уровень обеспечения экономической безопасности данного объекта

банка;

СУ - совокупный

предотвращенный ущерб данному объекту банка;

СЗ - суммарные затраты

в анализируемом периоде на реализацию мер по предотвращению угроз данному

объекту банка; - общий ущерб, причиненный данному объекту банка.

Для

оценки эффективности методов управления рисками в банковской деятельности

применяют экономические индикаторы, в качестве которых можно рассматривать

обязательные нормативы деятельности банка, устанавливаемые Банком России.

Пороговыми значениями данных индикаторов являются допустимые размеры указанных

нормативов.

Может быть

применен также метод комплексного использования финансовых показателей, анализ

которых позволяет выявить негативные тенденции в деятельности банка и

предотвратить возможный ущерб или нивелировать последствия реализации риска. К

этим показателям относятся: следующие: рентабельность капитала банка,

прибыльность активов, эффективность использования привлеченных ресурсов,

стабильность доходов, коэффициент эффективности использования активов,

генеральный коэффициент надежности, коэффициент иммобилизации.

Центральным показателем индикативной системы экономической

безопасности банковской деятельности является норматив достаточности капитала – один из важнейших критериев,

предусмотренных Базельскими соглашениями (Базель II).

И это не случайно. Капитал банка представляет собой не что

иное, как «подушку безопасности», которая позволяет ему оставаться

платежеспособным и продолжать операции, несмотря на неожиданные

макроэкономические или структурные изменения.

В соответствии с основным балансовым соотношением « Активы = Обязательства + Капитал» собственный

капитал – это остаток активов после вычета всех обязательств. Слишком низкий

уровень капитала по отношению к общей величине активов может подвергнуть банк

несоразмерному риску банкротства в случае возникновения неблагоприятной

обстановки.

С другой стороны, слишком высокая доля собственного капитала

уменьшает финансовый рычаг, или леверидж, снижая

эффективность использования капитала и заставляя банк дополнительно поднимать

доходность и прочие сборы.

Зарубежный опыт свидетельствует, что капитал банков и уровень его достаточности

является центральным показателем устойчивости как отдельной кредитной

организации, так и всей кредитной системы страны в целом. Это означает, что

формирование системы индикаторов экономической безопасности банковской деятельности

должно строиться и быть связанным именно с этими показателями.

7. Разработка стратегии развития банковского сектора России и её

регионов

Разработку стратегии развития банковского сектора региона следует

производить на основе стратегии развития банковского сектора Правительства РФ,

Ассоциации российских банков и стратегии развития конкретного региона.

Безопасность

банковского сектора региона можно рассматривать, используя системно-целевой

подход, характеризующий безопасность как процесс, при котором его развитие

рассматривается как многоступенчатая система, ориентированная на достижение

конечного результата – повышение уровня социально-экономического развития

региона.

Этот подход позволяет интерпретировать процесс поэтапного

достижения безопасности банковского сектора в виде пяти уровней:

- соблюдение нормативных требований законодательства РФ,

- соблюдение нормативных актов Банка России,

- реализация простого типа воспроизводства банковского

сектора региона,

- реализация инвестиционного типа воспроизводства банковского

сектора региона,

- повышение уровня благосостояния населения региона.

При этом векторная направленность многоступенчатой

безопасности банковского сектора региона следует от низшего уровня к высшему.

Самым нижним уровнем экономической безопасности банковского

сектора региона является обеспечение кредитными организациями требований

законодательства РФ, касающихся деятельности кредитной организации как субъекта

хозяйствования, в том числе в области противодействия легализации (отмыванию)

доходов, полученных преступным путем, и финансированию терроризма.

Для региона

угрозы этого уровня банковской безопасности связаны, прежде всего, с

криминализацией экономики и со снижением доверия населения к кредитным

организациям, что влечет за собой изъятие денежных средств со счетов вкладов и,

тем самым, уменьшение кредитного потенциала региона.

Вторым уровнем

обеспечения безопасности банковского сектора региона является выполнение

кредитными организациями законодательных и нормативных требований Банка России,

разработанных в развитие федеральных законов, касающихся собственно банковской

деятельности (процедур осуществления банковских операций). Прежде всего, это

требования к капиталу, а также система обязательных нормативов, регулирующая

достаточность капитала, ликвидность (мгновенную, текущую и долгосрочную),

кредитный риск, имеющая вполне конкретные количественные ограничения,

представленные в Инструкции Банка России от 29.11.2019 N 199-И (ред. от 03.08.2020)

«Об

обязательных нормативах и надбавках к нормативам достаточности капитала банков с

универсальной лицензией».

Данный уровень

безопасности, по нашему мнению, является одним из самых важных для обеспечения

финансовой устойчивости кредитных организаций, поскольку, прежде всего,

стабильное финансовое состояние кредитных организаций позволяет соблюсти

интересы кредиторов и вкладчиков банковского сектора.

Таким образом,

для региона угрозы второго уровня безопасности связаны с вероятностью

реализации риска банкротства кредитных организаций.

К третьему,

следующему, уровню безопасности относится обеспечение кредитными организациями

региона собственного простого воспроизводства, но в отрыве от реального сектора

экономики, то есть деятельность, при которой выполняются все требования

законодательства РФ и нормативных актов Банка России, однако количественные

показатели деятельности кредитных организаций практически не изменяются, или

изменяются незначительно (темпы прироста не превышают размер инфляции):

собственный капитал не увеличивается, кредитный портфель и ресурсная база –

стабильны. При этом кредитные организации при осуществлении активных операций,

как правило, ограничиваются лишь кредитными операциями, не диверсифицируя свою

деятельность, а при формировании ресурсной базы – одним - двумя источниками

средств.

Для региона

угроза третьего уровня проявляется в отрыве банковского и реального секторов экономики.

Четвертый

уровень безопасности – реализация инвестиционного типа воспроизводства

банковского сектора региона.

В случае, если

банковский сектор региона находится на указанном уровне безопасности, его

количественные показатели характеризуются динамичным развитием: интенсивно

увеличивается объем привлеченных средств и одновременно растет объем активных

операций. Кредитными организациями осваиваются новые виды услуг, повышается

уровень квалификации сотрудников, развивается филиальная сеть.

Особая важность

этого уровня безопасности проявляется именно в осуществлении инвестиционной

деятельности.

Пятый, высший

уровень безопасности – повышение уровня социально-экономического положения

региона. На этом уровне безопасное развитие банковского сектора региона достигает

такой степени, при которой риски, связанные со спецификой банковской отрасли,

полностью нивелированы, находятся под контролем, банковский сектор развивается

достаточно высокими темпами, а эффект его деятельности положительно отражается

на функционировании реального сектора экономики региона и его социальной

составляющей.

Прежде всего,

это касается инвестиционной деятельности кредитных организаций,

взаимопроникновения банков и предприятий.

Достаточно

весомой является роль региональных банков для динамично развивающегося малого и

среднего бизнеса. Региональный уровень поддержки кредитными организациями

предпринимательства и ниша, которую занимают именно региональные банки на рынке

банковских услуг, определяется ориентацией деятельности малых предприятий,

главным образом, на местный рынок, на решение локальных проблем. Малый бизнес

может стать основной базой формирования рациональной структуры местного

хозяйства и его финансирования на основе учета особенностей развития данного

региона.

На данном

уровне безопасности банковский сектор региона должным образом осуществляет одну

из основных своих функций – трансформацию сбережений в инвестиции.

Тесты

1. Денежно-кредитная политика

Центрального банка РФ использует в целях регулирования:

а) аналитические и информационные центры;

б) операции на открытом рынке;

в) политику скрытых резервов.

1.

Управление банковской системой при переходе к рыночной экономике

характеризуется …

а) возрастанием значимости экономических методов управления;

б) стабилизацией инструментов управления в финансовой сфере экономики;

в) изменением форм и методов государственного управления;

г) введением монополии внешней торговли;

д) отменой государственного контроля над ценами и заработной платой;

е) возросшей ролью рыночного саморегулирования;

ж) ослаблением

роли регионов в управлении социально-экономическими процессами.

3. Органами управления кредитной

организации являются:

а) единоличный исполнительный орган и

коллегиальный исполнительный орган;

б) совет директоров (наблюдательный совет) и

коллегиальный исполнительный орган;

в) общее собрание ее учредителей (участников),

совет директоров (наблюдательный совет), единоличный исполнительный орган и

коллегиальный исполнительный орган.

4. Для банков, ориентированных на обслуживание

высокорентабельных предприятий (отраслей), наиболее целесообразным вариантом

стратегии обеспечения собственной безопасности является:

а) стратегия «упреждающего противодействия»;

б) стратегия «адекватного противодействия»;

в) стратегия «пассивной защиты».

5. Выделить главные черты стратегии разработки услуги (продукту)

коммерческим банком:

а) предложение банком сформированному рынку традиционной услуги;

б) предложение рынка принципиально новых услуг;

в) предложение рынка модифицированной услуги.

6. Выделить факторы, которые определяют конкурентную позицию банка на

рынке:

а) прибыльность банка;

б) частица банка на рынке;

в) качество банковской услуги;

г) реклама;

д) организация предоставления услуг;

е) культура отношений банка с клиентурой.

7. Для российских условий

наиболее вероятным каналом утечки конфиденциальной информации является

а) утечка с использованием компьютерных средств;

б) утечка с использованием технических средств;

в) утечка через нелояльных сотрудников.

8. Наиболее эффективным

профилактическим методом контроля лояльности персонала банка выступает

отслеживание ситуации с использованием

а) плановых или внеплановых проверок силами службы безопасности;

б) специальных технических средств наблюдения;

в) внештатных информаторов службы безопасности.

9. Наиболее затратной группой

методов защиты от угроз хищения высоколиквидных активов банка являются

а) инженерно-технические методы;

б) организационные методы;

в) экономические методы.

10. Основные тенденции развития банковского

регулирования и надзора в России:

а) постепенный

переход на международные стандарты регулирования и надзора;

б) введение системы

«раннего оповещения» и «быстрого реагирования» на появление проблемных

кредитных организаций;

в) переход на

международные стандарты бухгалтерского учета и отчетности;

г) укрепление

банковского менеджмента;

д)

совершенствование методов банковского регулирования и надзора.