Лекция

№ 4

Анализ собственного капитала коммерческого банка

1

Функции и значение собственного капитала коммерческого банка

2

Структура собственного капитала банка

3

Распределение активов по группам риска

4

Порядок анализа источников собственного капитала коммерческого банка

5

Факторный анализ рентабельности банка

1

вопрос Функции и значение собственного

капитала коммерческого банка

Собственный

капитал выполняет ряд важных функций как в повседневной, текущей деятельности

банка, так и в долгосрочной перспективе. Он служит для защиты от банкротства,

обеспечивает средства для начала работы банка, пока не привлечено достаточного

количества ресурсов и не получена прибыль.

Собственный капитал

(собственные средства) чисто психологически поддерживает доверие клиентов к

банку. Он должен быть достаточно велик, чтобы заемщики были уверены в

способности банка удовлетворить их потребности в кредитах и обеспечить возврат

средств кредиторам.[1][2]

Капитал обеспечивает

средства для определения возможностей и перспектив роста банка по закупке

оборудования й программного обеспечения и предоставлению новых видов услуг.

Именно от размеров капитала зависят рост и развитие банка.

Собственные средства —

это уставный фонд и другие фонды банка, создаваемые для обеспечения финансовой

устойчивости, коммерческой и хозяйственной деятельности, а также прибыль,

полученная банком в текущем году и в прошедшие годы.

Гарантом экономической

устойчивости банка является его уставный фонд. Собственные средства

представляют собой состояние акционеров в коммерческом банке, т.е. чистую

стоимость банка, поэтому их движение является предметом особого отчета в

комплексе финансовой отчетности, составленной по международным правилам.

В настоящее время

используется несколько способов оценки величины капитала, зачастую они

противоречивы.

Капитал по общепринятым

принципам бухгалтерии, т.е. по балансовой стоимости, определяется по формуле

Активы и пассивы в

балансе оцениваются по стоимости в момент приобретения или выпуска. Со временем

меняются процентные ставки, обязательства по некоторым кредитам и ценным

бумагам не исполняются, в результате чего действительная стоимость активов и

пассивов отклоняется от первоначальной, и в этом случае она является плохим

индикатором для защиты от текущего риска. Именно поэтому капитал банка

рассчитывается по специальной методике и регистрируется Банком России

Базельский комитет по банковскому надзору в 2010 г. одобрил глобальную реформу

мирового банковского сектора. Получившая название «Базель-III», она призвана повысить финансовую

устойчивость мировой финансовой и банковской систем за счет увеличения банковских

ликвидных резервов и улучшения их качества.[3]

Ключевым положением

реформы является повышение до 4,5% минимального размера ликвидного резерва

собственного капитала банка или так называемого коэффициента основного капитала

первого уровня. Ранее этот уровень составлял 2%.

С 4,5 до 6% повышен

уровень капитала первого уровня банка, который представляет его наиболее

ликвидные активы. В дополнение к нему решением Базельского комитета каждый банк

обязан создать специальный буферный резервный капитал в размере 2,5%.

Принята и еще одна

норма, согласно которой в случае возникновения кризисной ситуации в мировой

финансовой системе банки должны выделять в особый стабилизационный фонд до 2,5%

капитала, в зависимости от размеров банков и их уязвимости.

Введение новых норм по

требованию к структуре активов и капитала банков началось с января 2013 г. и

полностью завершится к январю 2015 г. При этом с января 2016 г. по январь 2019

г. банки должны создать буферный резервный капитал.

Достигнута также договоренность,

что правительства смогут предоставлять частным банкам новый капитал до января

2018 г.

Выработанные стандарты,

касающиеся структуры активов и качества капитала банков, и согласованный график

их введения поступают на рассмотрение и утверждение саммита стран финансовой

двадцатки.

Собственные средства

(капитал) (СК), определенный на основании «Базеля III» по состоянию на 1 января

2013 г., представляет собой сумму трех элементов: базового, добавочного и

дополнительного капитала и определяется по формулам:

2

вопрос Структура собственного капитала

банка

Состав собственного капитала представлен на рис.

4.1.

Расшифровка представленной схемы структуры

собственного капитала приведена в табл. 4.1.с

Таблица 4.1

|

|

Собственные

средства (капитал), итого В том

числе: |

|

|

Источники

базового капитала: |

|

1 |

Уставный

капитал кредитной организации: сформированный

обыкновенными, привилегированными акциями или долями |

|

2 |

Эмиссионный

доход |

|

3 |

Часть

резервного фонда кредитной организации, сформированная за счет прибыли

предшествующих лет |

|

4 |

Часть

резервного фонда кредитной организации, сформированная за счет прибыли

текущего года |

Продолжение табл. 4.1

|

5 |

Прибыль

текущего года в части, подтвержденной заключением аудиторской организации |

|

6 |

Величина

резерва (резервов), фактически недосозданного кредитной организацией, по

сравнению с величиной, требуемой в соответствии с нормативными актами Банка

России, всего В том числе

в соответствии: с положениями Банка России № 254-П, № 283-П и указаниями

Банка России № 1584-У, № 2732-У |

|

7 |

Прибыль

предшествующих лет, данные о которой подтверждены аудиторской организацией |

|

8 |

Сумма

источников базового капитала, итого (1+2+3+4+5—6+7) |

|

|

Показатели,

уменьшающие сумму источников базового капитала: |

|

9 |

Нематериальные

активы |

|

10 |

Сумма

налога на прибыль, подлежащая возмещению в будущих отчетных периодах в

отношении перенесенных на будущее убытков и вычитаемых временных разниц,

учитываемых при расчете налога на прибыль |

|

11 |

Вложения в

собственные обыкновенные акции и привилегированные акции (через третьих лиц),

вложения за счет денежных средств (имущества), предоставленного самой

кредитной организацией, и (или) имущества, предоставленного другими лицами, в

случае, если кредитная организация прямо или косвенно (через третьих лиц)

приняла на себя риски, возникшие в связи с предоставлением указанного

имущества |

|

12 |

Вложения в

паи паевых инвестиционных фондов |

|

13 |

Вложения в

доли участников, кредитной организации, по которым у кредитной организации

возникло обязательство об их обратном выкупе |

|

14 |

Убытки

предшествующих лет |

|

15 |

Убыток

текущего года |

|

16 |

Отрицательная

величина добавочного капитала |

|

17 |

Сумма

показателей, уменьшающих сумму источников базового капитала, итого

(9+10+11+12+13+14+15+16) |

|

18 |

Базовый

капитал, итого (8—16) |

|

|

Источники

добавочного капитала: |

|

19 |

Уставный

капитал кредитной организации в организационно-правовой форме АО,

сформированный в результате выпуска и размещения привилегированных акций |

|

20 |

Эмиссионный

доход |

|

21 |

Субординированный

кредит (депозит, заем, облигационный заем) без ограничения срока привлечения,

устанавливаемого договором (условиями выпуска), заключенным (размещенным) в

соответствии с правом иностранного государства |

|

22 |

Сумма

источников добавочного капитала, итого (19+20+21) |

Продолжение табл. 4.1

|

|

Показатели,

уменьшающие сумму источников добавочного капитала: |

|

23 |

Вложения в

собственные привилегированные акции: |

|

23.1 |

косвенные (через

третьих лиц) вложения за счет денежных средств (имущества), предоставленного

самой кредитной организацией, и (или) имущества, предоставленного другими

лицами, в случае, если кредитная организация прямо или косвенно (через

третьих лиц) приняла на себя риски, возникшие в связи с предоставлением

указанного имущества |

|

23.2 |

вложения в

паи паевых инвестиционных фондов |

|

23.3 |

собственные

привилегированные акции, приобретенные третьими лицами • |

|

23.4 |

вложения

кредитной организации в акции финансовых организаций |

|

24 |

Субординированные

кредиты (депозиты, займы, облигационные займы), предоставленные финансовым

организациям — резидентам, а также финансовым организациям — нер Езидентам |

|

25 |

Отрицательная

величина добавочного капитала |

|

26 |

Обязательства

кредитной организации по приобретению источников добавочного капитала

кредитной организации, а также обязательства кредитной организации по

предоставлению прямо или косвенно средств (или иного обеспечения рисков) для

совершения третьими лицами сделок по приобретению прав на источники

добавочного капитала, включенные в расчет собственных средств (капитала) |

|

27 |

Средства,

поступившие в оплату акций кредитной организации, включаемых в состав добавочного

капитала, в случае, если основное или дочернее общество кредитной организации

или любое дочернее общество основного общества кредитной организации

предоставило владельцу акций (долей) обязательство, связанное с владением

акциями (долями) кредитной организации |

|

28 |

Сумма

показателей, уменьшающих сумму источников добавочного капитала, итого

(23+24+25+26+27) |

|

29 |

Добавочный

капитал (22—28) |

|

29 |

Источники

дополнительного капитала: |

|

30 |

Уставный капитал

кредитной организации в организационно-правовой форме АО, сформированный в

результате выпуска и размещения привилегированных акций |

|

31 |

Часть

уставного капитала кредитной организации, сформированного за счет

капитализации прироста стоимости имущества при переоценке до выбытия

имущества |

|

32 |

Эмиссионный

доход кредитной организации в организационно-правовой форме АО |

|

33 |

Резервный

фонд кредитной организации в части, сформированной за счет отчислений из

прибыли текущего года |

Продолжение табл. 4.1

|

34 |

Прибыль

текущего года (ее часть), Не подтвержденная аудиторской организацией, всего,

в том числе: |

|

34.1 |

величина

резерва (резервов), фактически недосозданного кредитной организацией по сравнению

с величиной, требуемой в соответствии с нормативными актами Банка России,

всего |

|

35 |

Прибыль

предшествующих лет до аудиторского подтверждения |

|

36 |

Субординированный

кредит (депозит, заем, облигационный заем) привлеченный до 1 марта 2013 г. по

остаточной стоимости |

|

37 |

Прирост

стоимости имущества кредитной организации за счет переоценки |

|

38 |

Сумма

источников дополнительного капитала, итого (30+31+32+33+34+ +35+36+37) |

|

39 |

Показатели,

уменьшающие сумму источников дополнительного капитала: |

|

40 |

Источники

(часть источников) дополнительного капитала (уставного капитала,

нераспределенной прибыли, резервного фонда, субординированного кредита), для

формирования которых инвесторами использованы ненадлежащие активы |

|

41 |

Дополнительный

капитал, итого (38—39) |

|

42 |

Показатели,

уменьшающие сумму основного и дополнительного капитала: |

|

43 |

Просроченная

дебиторская задолженность длительностью свыше 30 календарных дней |

|

44 |

Промежуточный

итог (18+29+41—42) |

|

45 |

Величина

превышения совокупной суммы кредитов, предоставленных кредитной организацией

своим участникам (акционерам) и инсайдерам, над ее максимальным размером,

предусмотренным федеральными законами и нормативными актами Банка России |

|

46 |

Превышающие

сумму источников основного и дополнительного капитала вложения в сооружение

(строительство), создание (изготовление) и приобретение основных средств,

стоимость основных средств (за вычетом начисленной амортизации и фактически

израсходованных на строительство кредитной организацией — застройщиком

средств, поступивших от участников долевого строительства), а также

материальных запасов (за исключением зданий), в том числе переданных в

доверительное управление (приобретенных доверительным управляющим). Разница

между действительной стоимостью доли, причитающейся вышедшим из общества

участникам, и стоимостью, по которой доля была реализована другому участнику |

|

47 |

Показатели,

уменьшающие сумму основного и дополнительного капитала (45+44) |

Окончание табл. 4.1

|

48 |

Субординированные

кредиты (депозиты, займы, облигационные займы), в том числе субординированные

займы с дополнительными условиями, предоставленные кредитным организациям —

резидентам |

|

49 |

Промежуточный

итог (44—45—46—48) |

|

50 |

Величина

превышения совокупной суммы кредитов, банковских гарантий и поручительств, предоставленных

кредитной организацией своим участникам (акционерам) и инсайдерам, над ее

максимальным размером, предусмотренным федеральными законами и нормативными

актами Банка России |

|

51 |

Превышающие

сумму источников основного и дополнительного капитала вложения в сооружение

(строительство), создание (изготовление) и приобретение основных средств,

стоимость основных средств (за вычетом начисленной амортизации) и фактически

израсходованных на строительство кредитной организацией — застройщиком средств,

поступивших от участников долевого строительства), а также материальных

запасов (за исключением зданий), в том числе переданных в доверительное

управление (приобретенных доверительным управляющим) |

|

52 |

Разница между

действительной стоимостью доли, причитающейся вышедшим из общества

участникам, и стоимостью, по которой доля была реализована другому участнику |

|

1 |

Всего

капитал 49—50—51 ±52 |

Нормативы

достаточности капитала банка Н1, рассчитываются для определения достаточности

базового капитала банка (далее — норматив Н11

), основного капитала банка (далее — норматив Н12) и в целом

собственных средств (капитала) банка (далее — норматив Н10)

В расчет

норматива Н1, включаются:

• величина кредитного риска по активам,

отраженным на балансовых счетах бухгалтерского учета (активы за вычетом созданных

резервов на возможные потери и резервов на возможные потери по ссудам, ссудной

и приравненной к ней задолженности, взвешенные по уровню риска);

• величина кредитного риска по условным

обязательствам кредитного характера;

• величина кредитного риска по срочным

сделкам;

• величина рыночного риска.

Норматив

достаточности капитала банка (Н1) рассчитывается по

формуле

где Н1 j — один из следующих нормативов:

Н1ь Н12, Н10;

А, — /-й

актив банка;

К,- —

одна из следующих величин, определенных в соответствии с методикой,

предусмотренной Положением Банка России № 395-П:

К — величина базового капитала банка,

К2 — величина основного капитала банка,

К3

— величина собственных средств (капитала) банка;

ХЖр,

(А,- - Р,) — коэффициент риска /-го актива.

Указанием

Банка России от 25 октября 2013 г. № 3097-У:

• для норматива Н11, — в

размере 5% (Н11, < 5%);

• для норматива Н12 — в

размере 5,5% (Н12 < 5,5%);

• для норматива Н10 — в

размере 10,0% (Н10 < 10%) с 1 января 2015 г. — в размере 6,0%.

Для

расчета нормативов достаточности капитала банки оценивают активы на основании

классификации рисков, предложенной Банком России.

Все

активы банка распределяются в пять групп в зависимости от степени

рискованности, и по каждой группе нормативами Банка России предлагается

соответствующий коэффициент риска.

3 вопрос Распределение активов по группам риска

Распределение активов банка по группам риска

|

I группа активов

(А1) |

Коэффи циент риска, % |

|

1 |

2 |

|

Наличная валюта и

чеки (в том числе дорожные чеки), номинальная стоимость которых указана в

иностранной валюте, золото в хранилищах банка и в пути |

0 |

Продолжение табл. 4.2

|

1 |

2 |

|

Средства на счетах

кредитных организаций по кассовому обслуживанию филиалов |

0 |

|

Суммы,

депонированные в учреждениях Банка России для получения следующим днем

наличных денежных средств и золота |

0 |

|

Средства на

корреспондентском и депозитном счетах в Банке России, в том числе на

корреспондентских счетах расчетных центров организованного рынка ценных бумаг

в Банке России, а также средства, депонируемые уполномоченными банками в

Банке России, прочие средства, размещенные в Банке России, в том числе на

клиринговых банковских счетах, требования к Банку России по получению

начисленных (накопленных) процентов |

0 |

|

Обязательные

резервы, депонированные в Банке России |

0 |

|

Вложения в облигации

Банка России, номинированные и фондированные в рублях |

0 |

|

Средства на

корреспондентских счетах, включая остатки средств по незавершенным расчетам

по корреспондентским счетам, драгоценные металлы, предоставленные клиентам,

средства, перечисленные в соответствии с резервными требованиями уполномоченных

органов иностранных государств, вложения в ценные бумаги (долговые

обязательства), по которым не рассчитывается величина рыночного риска, а

также требования по возврату ценных бумаг по сделкам, совершаемым на

возвратной основе, и требования по получению начисленных (накопленных) процентов

в части, обеспеченной гарантиями Российской Федерации, Минфина России,

банковскими гарантиями Банка России |

0 |

|

Номинированные и фондированные

в рублях кредитные требования (т.е. требования банка к заемщику

(контрагенту), которым присущ кредитный риск, включая ссуды, ссудную и приравненную

к ней задолженность, определенные в соответствии с Положением Банка России от

26 марта 2004 года № 254-П «О порядке формирования кредитными организациями

резервов на возможные потери по ссудам, по ссудной и приравненной к ней

задолженности» |

0 |

|

Кредитные

требования и требования по получению начисленных (накопленных) процентов: к

центральным банкам или правительствам стран, имеющих страновые оценки по

Классификации экспортных кредитных агентств, участвующих в Соглашении стран —

членов Организации экономического сотрудничества и развития (ОЭСР) «Об

основных принципах предоставления и использования экспортных кредитов,

имеющих официальную поддержку», «0», «1» |

0 |

Продолжение табл. 4.2

|

1 |

2 |

|

к международным

финансовым организациям (Банк международных расчетов, Международный валютный

фонд, Европейский центральный банк) и международным банкам развития

(Всемирный банк, Международный банк реконструкции и развития, Международная

финансовая корпорация, Многостороннее агентство по гарантированию

инвестиций), Азиатский банк развития, Африканский банк развития, Европейский

банк реконструкции и развития, Межамериканский банк развития, Европейский

инвестиционный банк, Северный инвестиционный банк, Карибский банк развития,

Исламский банк развития, Банк развития при Совете Европы, Европейский инвестиционный

фонд); в части,

обеспеченной гарантиями (поручительствами, резервными аккредитивами)

вышеуказанных международных финансовых организаций, гарантиями (банковскими

гарантиями) указанных международных банков развития, а также залогом долговых

ценных бумаг указанных международных финансовых организаций и банков, в

размере 80% текущей (справедливой) стоимости ценных бумаг |

0 |

|

II группа

активов (А2) |

|

|

Номинированные и

фондированные в рублях кредитные требования и требования по получению начисленных

(накопленных) процентов: к субъектам РФ,

муниципальным образованиям РФ, в части, обеспеченной гарантиями субъектов РФ

или муниципальных образований РФ, а также залогом номинированных в рублях

долговых ценных бумаг субъектов РФ или муниципальных образований РФ, в

размере 80% текущей (справедливой) стоимости ценных бумаг, к

банкам-резидентам, к государственной корпорации «Банк развития

внешнеэкономической деятельности (Внешэкономбанк)» сроком размещения до 90

календарных дней |

20 |

|

Требования

участников клиринга к кредитным организациям (в части средств, перечисленных

для обеспечения исполнения обязательств, допущенных к клирингу, в том числе в

качестве индивидуального клирингового обеспечения): клиринговых кредитных

организаций, кредитных организаций, осуществляющих функции центрального

контрагента, к расчетным кредитным организациям, в части средств, перечисленных

для обеспечения исполнения обязательств, допущенных к клирингу, в качестве

индивидуального и коллективного клирингового обеспечения; |

20 |

Продолжение табл. 4.2

|

1 |

2 |

|

участников

расчетов к расчетным небанковским кредитным организациям, включая средства,

перечисленные в фонд поддержания ликвидности, специально созданный

участниками расчетов; банков-доверителей

(комитентов) по брокерским операциям с ценными бумагами и другими активами в

части, размещенной брокером: в клиринговых кредитных организациях, в кредитных

организациях, осуществляющих функции центрального контрагента (за исключением

требований к кредитным организациям, осуществляющим функции центрального

контрагента) расчетных кредитных организациях, расчетных небанковских

кредитных организациях; банков к валютным и фондовым биржам |

|

|

Кредитные

требования и требования по получению начисленных (накопленных) процентов: к

центральным банкам или правительствам стран, имеющих страновую оценку 2; к организациям,

которым в соответствии с законодательством соответствующих стран

предоставлено право осуществлять заимствования от имени государства, в части,

обеспеченной гарантиями (поручительствами, резервными аккредитивами)

правительств или центральных банков стран, имеющих страновую оценку 2; в части,

обеспеченной залогом долговых ценных бумаг центральных банков или

государственных долговых ценных бумаг стран, имеющих страновую оценку 2; к кредитным

организациям, имеющим рейтинги Долгосрочной кредитоспособности, присвоенные

рейтинговыми агентствами Standard & Poor’s или Fitch Ratings либо Moody’s Investors Service (далее - международные рейтинговые

агентства), и являющимся резидентами стран, имеющих страновые оценки 0,1; к международным

банкам развития (Евразийский банк развития, Черноморский банк торговли и

развития, Международный банк экономического сотрудничества, Международный

инвестиционный банк); кредитные требования и требования по получению

начисленных (накопленных) процентов в части, обеспеченной гарантиями

(поручительствами, резервными аккредитивами) указанных международных банков

развития, а также залогом долговых ценных бумаг указанных международных

банков развития, в размере 80% текущей (справедливой) стоимости ценных бумаг; |

20 |

Продолжение табл. 4.2

|

1 |

2 |

|

при наличии

договора страхования экспортных кредитов и инвестиций, обеспеченного номинированными

в рублях гарантиями Внешэкономбанка, выданными в соответствии с

постановлением Правительства РФ от 22 ноября 2011 г. № 964 «О порядке

осуществления деятельности по страхованию экспортных кредитов и инвестиций

от предпринимательских и политических рисков» |

|

|

III группа

активов (АЗ) |

|

|

Номинированные и

(или) фондированные в иностранной валюте, а также кредитное требования в виде

предоставленных (размещенных) драгоценных металлов кредитные требования и требования

по получению начисленных (накопленных) процентов: 1

к

Российской Федерации, федеральным органам исполнительной власти, в том числе

Минфину России, 2

субъектам РФ, 3

муниципальным

образованиям РФ, а также номинированные в рублях и фондированные в иностранной

валюте кредитные требования и требования по получению начисленных (накопленных)

процентов к Банку России; в части,

обеспеченной гарантиями Российской Федерации, федеральных органов

исполнительной власти, в том числе Минфина России, субъектов РФ,

муниципальных образований РФ, банковскими гарантиями Банка России; при наличии

договора страхования экспортных кредитов и инвестиций, обеспеченного

номинированными в иностранной валюте гарантиями Внешэкономбанка, выданными в

соответствии с постановлением Правительства РФ № 964, исполнение

обязательств по которым обеспечено государственными гарантиями, выданными в

соответствии с бюджетным законодательством РФ; в части,

обеспеченной гарантиями (поручительствами, резервными аккредитивами)

правительств или центральных банков стран, имеющих страновую оценку 3,

организаций, которые в соответствии с законодательством соответствующих стран

приравнены к гарантиям (поручительствам, резервным аккредитивам)

правительств или центральных банков указанных стран, в части, обеспеченной

залогом долговых ценных бумаг центральных банков или государственных

долговых ценных бумаг стран, имеющих страновую оценку 3; к кредитным

организациям, не имеющим рейтингов долгосрочной кредитоспособности,

присвоенных международными рейтинговыми агентствами, и являющимся резидентами

стран, имеющих страновые оценки 0 и 1, а также к кредитным организациям -

резидентам стран, имеющих страновую оценку 2; |

50 |

Окончание табл. 4.2

|

1 |

2 |

|

кредитные требования

и требования по получению начисленных (накопленных) процентов к открытым

акционерным обществам, соответствующим критериям естественных монополий,

деятельность которых регулируется Федеральным законом от 17 августа 1995 г. №

147-ФЗ «О естественных монополиях», при условии их включения в раздел 2

перечня стратегических предприятий и стратегических акционерных обществ,

утвержденного Указом Президента РФ от 4 августа 2004 г. № 1009 «Об

утверждении перечня стратегических предприятий и стратегических акционерных

обществ», а также при условии, что ценные бумаги этих обществ включены в

Ломбардный список Банка России в соответствии с Указанием Банка России от 10

августа 2012 г. № 2861-У «О перечне ценных бумаг, входящих в Ломбардный

список Банка России» |

|

|

IV группа

активов (А4) |

|

|

Все прочие активы

банка Кредитные

требования и требования по получению начисленных (накопленных) процентов, а

также просроченные требования к центральным банкам или правительствам стран —

участников СНГ, имеющих страновую оценку 7, к резидентам указанных стран |

100 1 |

|

V группа

активов (А5) |

|

|

Кредитные

требования и требования по получению начисленных (накопленных) процентов, а

также просроченные требования к центральным банкам или правительствам стран,

имеющих страновую оценку 7, к организациям, которым в соответствии с

законодательством соответствующих стран предоставлено право осуществлять

заимствования от имени государства, к кредитным организациям — резидентам

указанных стран |

150 |

Активы,

взвешенные с учетом риска, рассчитываются по формуле

• Ар = А1 х 0,0 + А2 х 0,20 + АЗ х 0,50

+

+

А4х 1,00 +А5х 1,50.

При

определении суммы активов, взвешенных с учетом риска, требуются дополнительные

расчеты, которые не может осуществить внешний аналитик, поэтому можно

определить сумму этих активов на основании публикуемого в составе отчетности

банка размера собственного капитала и норматива его достаточности Н1.

4

Порядок анализа источников собственного капитала коммерческого банка

Активы,

взвешенные с учетом риска, рассчитываются на основе данных таблицы по формуле

.

Собственный капитал банка Аур = — Ю0%.

На

основании проделанных расчетов можно сделать вывод о том, что в банке темпы

роста собственного капитала сохраняются на постоянном уровне. В результате

того, что рискованные активы резко

выросли, снизилось значение обязательного норматива Н1. В. произошло снижение

темпа роста активов, взвешенных с учетом риска, и соответственно выросло

значение Н1, что в определенной степени характеризует снижение риска активов

банка в целом.

Анализ

структуры источников собственного капитала банка можно провести с определенной

погрешностью на основе отчетных балансовых данных. При анализе капитала банка

следует обратить внимание на темпы роста капитала, соотношение темпов роста

капитала и активов банка, изменение источников капитала.

4

вопрос Порядок анализа источников собственного капитала коммерческого банка

Рассмотрим

порядок анализа источников собственного капитала на примере анализируемого

банка (табл. 4.3 и 4.4).

На

основе данных, полученных в результате анализа структуры, и динамики

собственного капитала и его составляющих можно констатировать следующее.

Основным

источником собственного капитала банка является нераспределенная прибыль, в

том числе нераспределенная прибыль предшествующих лет как источник основного

капитала и нераспределенная прибыль текущего года как источник дополнительного

капитала. При этом за рассматриваемый период прибыль выросла практически в

два раза. В результате резкого роста объема прибыли в источниках капитала

снижается удельный вес других источников, так уставный капитал и эмиссионный

доход в рассматриваемый период не изменились. Произошел некоторый рост прироста

стоимости от переоценки имущества. Следует обратить внимание, что субординированный

кредит составляет довольно значительную часть в составе дополнительного

капитала, но удельный вес его снижается с 52,5 до 35,8%, что свидетельствует, с

одной стороны, об эффективной деятельности банка и, с другой стороны, о

правильной политике его сопровождения.

В

целом капитал банка за рассматриваемый период растет в том же темпе, что и

активы, что положительно характеризует анализируемый банк с точки зрения его

надежности.

При анализе собственного капитала

следует проанализировать его объем не только в целом (капитал-брутто), но и за

вычетом иммобилизации средств (капитал-нетто). Капитал-нетто, с одной стороны,

представляет собой ту часть собственных средств, которая может быть размещена в

доходные активы, а с другой стороны, это средства, которые могут быть

использованы на покрытие возможных потерь при возникновении чрезвычайных

обстоятельств.

Объем капитала-нетто (Кнетго)

определяется как разница между собственным капиталом (К) банка и суммой

иммобилизации (ИМ) по формуле

Сумму иммобилизации можно с

некоторой долей допущения определить по балансу по формуле

ИМ = ОС + НМА + М3,

где ОС — объем средств, вложенных

в основные средства;

НМА — нематериальные активы;

М3 — материальные запасы.

Если сумма иммобилизации — это

количественная оценка, то качественной оценкой является коэффициент

иммобилизации (А;им), определяемый как отношение суммы иммобилизации

к собственному капиталу банка.

Если Кнетго < 0,

это значит, что прирост его внеоборотных активов происходит за счет средств

клиентов, что возможно только в краткосрочной перспективе, если банк за счет

кредитов наращивает свою материальную базу. Если же при анализе динамики этого

показателя за ряд периодов он остается отрицательным, а коэффициент иммобилизации

растет, это свидетельствует о высокорисковой политике банка. Рост этого

коэффициента'говорит о нарастании тенденции снижения ликвидности собственных

источников.

5 вопрос Факторный анализ рентабельности банка

Объективно

существуют два основных источника увеличения собственного капитала банка:

внутренний (нераспределенная прибыль) и внешний (эмиссия акций, долговых

обязательств определенного вида).

Выбор

того или иного источника увеличения собственного капитала и их соотношение

определяются совокупностью факторов:

— относительными издержками, связанными с

каждым источником капитальных средств;

— влиянием на собственность и контролем за

деятельностью банка;

— риском, связанным с каждым из источников

капитала, и общей подверженностью банка риску;

— уровнем развития финансовых рынков, на

которых возможно привлечение новых капитальных средств;

— политикой регулирования центрального

банка.

Большинству

средних и мелких банков предпочтительнее увеличивать капитал за счет

нераспределенной прибыли. Однако возможность капитализации прибыли прямо и

непосредственно связана с дивидендной политикой банка: чем больше прибыли будет

выплачено в качестве дивидендов, тем меньшая ее часть будет капитализирована.

Низкие темпы капитализации усиливают риск банкротства и сдерживают развитие

активных операций, вместе с тем слишком низкая доля дивидендов или нестабильная

дивидендная политика может привести к снижению курсовой стоимости акций банка,

что, в свою очередь, свидетельствует о низкой оценке рынком эффективности

результатов деятельности банка. Одним из ключевых факторов, определяющих

пропорции распределения прибыли на капитализируемую часть и часть, направляемую

на выплату дивидендов, является требование поддерживать относительную

обеспеченность и эффективность использования капитала на неизменном (не ниже

достигнутого) уровне. Важнейшим показателем, позволяющим оценивать влияние дивидендной

политики на достаточность банковского капитала, принято считать коэффициент

накопления (к„), величина которого зависит от четырех факторов:

1) дивидендной политики, характеризуемой

долей чистой прибыли, оставшейся после выплаты дивидендов, в чистой прибыли

банка;

2) эффективности налоговой политики банка

и использования чистого дохода до выплаты налога на прибыль;

3) маржи прибыли;

4) доходности активов и структуры

источников средств банка, характеризуемой мультипликатором капитала:

![]()

где СК —

собственный капитал банка;

Пд

— чистая прибыль, оставшаяся после выплаты дивидендов, тыс. руб.; П., — прибыль

за отчетный период после налогообложения и других платежей из прибыли (чистая

прибыль банка), тыс. руб.;

П —

чистый доход до выплаты налога на прибыль, тыс. руб.;

Д —

доходы банка за отчетный период, тыс. руб.;

А —

сумма активов банка, тыс. руб.

Важнейшее

значение этого показателя состоит в том, что он характеризует ограничение по

темпу прироста активов банка при соблюдении данного уровня достаточности

капитала (неизменности отношения собственного капитала к активам). Коэффициент

накопления позволяет оценить, насколько следует увеличить собственный капитал

банка при росте валюты баланса на 1 %, при условии что увеличение собственного

капитала возможно только за счет внутренних источников.

Таким

образом, взаимосвязь и противоречивость категорий прибыль и достаточность

капитала банка, отражающих антагонизм текущих и будущих интересов акционеров

банка и его руководства, проявляются через соотношение прибыли, направленной на

выплаты дивидендов, и ее капитализируемой части. В мировой практике принято

считать, что .рациональной дивидендной политикой является та, которая

максимизирует рыночную стоимость акций и рыночную оценку собственных средств

(капитала) банка.

Предложенную

пятифакторную мультипликативную модель коэффициента накопления можно представить

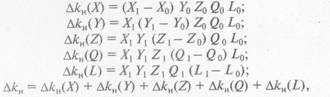

как зависимость обобщающего показателя от факторов X, Y, Z, Q, L:

kH = XYZQL.

Расчет

влияния факторов на изменение коэффициента накопления рекомендуется проводить

с использованием метода цепных подстановок.

Тогда:

![]()

показывают влияние факторов (X, Y,

Z,

Q,

L соответственно) на общее

изменение коэффициента накопления; факторы с индексом «1» относятся к отчетному

году, факторы с индексом «О»

Контрольные вопросы и задания

1. Почему анализ депозитной базы служит отправным

моментом в анализе ликвидности банка и поддержании его надежности?

2. Какие функции выполняет собственный

капитал в деятельности банка?

3. Что входит в состав собственного

капитала банка?

4. Поясните значение показателя норматива

достаточности капитала и охарактеризуйте методы его определения.

5. Как группируются активы по степени

риска при расчете норматива достаточности

капитала?

6. Какие выводы можно сделать в результате

анализа динамики норматива достаточности капитала банка и показателей, его

составляющих?

7. Предложите этапы и цели анализа

структуры привлеченных средств как источников ресурсов и расходов, которые

несет банк по этим ресурсам.

8. Какие виды ресурсов относятся к

депозитным привлечениям?

9. Какие параметры можно определить на

основе сравнительного анализа пассивных операций банка?

10. По каким группам можно классифицировать

депозитную базу банка?

11. Какова цель работы банка на рынке

межбанковских кредитов?

12. В какие структурные группы

классифицируются выпущенные банком долговые ценные бумаги?

13. Приведите показатели, оценивающие

ресурсную базу банка.

14. Как определяется стабильность ресурсов

банка?

15. Приведите порядок анализа стоимости

ресурсов банка.

16. Каковы стратегия, цели и этапы анализа

привлечения средств на расчетные счета юридических лиц?

17. Каковы стратегия, цели и этапы анализа

привлечения средств на расчетные счета физических лиц?