Тема 8. Аудиторские

доказательства

План лекции

1. Аудиторские

доказательства, источники их получения и порядок документирования.

2. Методы получения

аудиторских доказательств.

1. Аудиторские доказательства, источники их получения и порядок

документирования

В ходе проверки аудиторам необходимо

собрать исчерпывающие доказательства для составления объективного заключения о

достоверности бухгалтерской отчётности.

Аудиторские доказательства – это информация, полученная аудиторами в ходе

проверки от клиента и третьих лиц, и результат анализа указанной информации, на

котором основывается мнение аудитора.

Аудиторские доказательства

представляют собой документальные источники данных, документацию бухгалтерского

учёта, заключения экспертов, а также сведения из других источников.

В соответствии с МСА 500 «Аудиторские

доказательства» количество информации, необходимой для аудиторских оценок

жестко не регламентируется. Аудиторы на основе своего профессионального опыта

определяют объём информации, достаточный для формирования объективного

заключения о достоверности бухгалтерской отчётности клиента.

При этом во внимание принимаются

следующие факторы:

-

степень аудиторского риска;

-

наличие свидетельств от третьих лиц;

-

получение доказательств на основе данных системы

внутреннего контроля;

-

получение информации в результате самостоятельного выполнения аудиторских

процедур;

-

получение доказательств в форме документов и письменных показаний;

-

возможность сопоставления выводов, сделанных на основании доказательств,

полученных из различных источников.

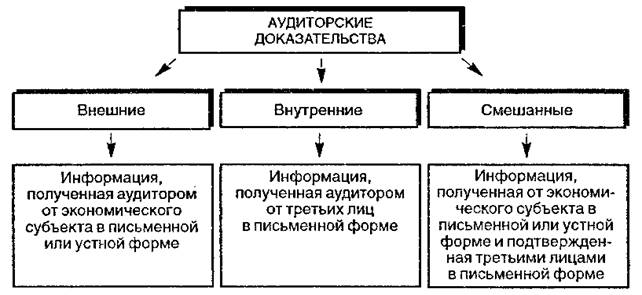

Аудиторские доказательства бывают

трёх видов:

1. внутренние, включающие информацию,

полученную от клиента в письменном или устном виде;

2. внешние, содержащие информацию, полученную

от третьих лиц в письменном виде (обычно по письменному запросу аудиторской

организации

3. смешанные, которые включают

информацию, полученную от клиента в письменном или устном виде и подтверждённую

третьей стороной в письменном виде (рис. 8.1).

Рисунок 8.1 -

Виды аудиторских доказательств

Наибольшую ценность для аудиторов

представляют внешние доказательства, затем смешанные и внутренние.

Достоверность доказательств в форме документов и письменных свидетельств выше,

чем устных показаний.

Источниками получения аудиторских

доказательств являются: первичные документы проверяемого предприятия и третьих

лиц; регистры бухгалтерского учёта предприятия; результаты анализа его

финансово – хозяйственной деятельности; устные показания сотрудников предприятия

и третьих лиц; сопоставление данных различных документов; результаты

инвентаризации имущества и обязательств, проводимых сотрудниками предприятия;

бухгалтерская отчётность.

В соответствии с МСА 580 «Заявление руководства» одним из

источников аудиторских доказательств являются разъяснения, предоставляемые

руководством предприятия по вопросам, возникшим у аудиторов в процессе

проверки. Аудиторам следует рассматривать такие разъяснения, допуская их

правдивость до тех пор, пока они не получат опровергающих их фактических

данных.

В силу того, что данный источник

информации не является независимым, а сама информация может быть искажена в

пользу руководителя предприятия; разъяснения, полученные аудиторами, не могут

полностью заменить другие аудиторские доказательства по этому вопросу. Если по

некоторым вопросам разъяснения руководства предприятия являются единственным

источником информации, то перед тем как полагаться на них, аудиторам необходимо

оценить убедительность полученных разъяснений по следующим критериям:

достоверность, достаточность и своевременность. Поэтому наиболее ценными

считаются сведения, собранные аудиторами в результате самостоятельного изучения

хозяйственных операций предприятия.

При проведении первичного аудита

бухгалтерской отчётности предприятия аудиторской организации следует получить

достаточный объём аудиторских доказательств, чтобы убедиться в достоверности

начальных и сравнительных показателей этой отчётности.

В соответствии с МСА 710 «Сравнительная

информация – сопоставимые показатели и сравнительная финансовая отчетность» для

получения

доказательств аудиторам следует убедиться, что:

1) начальные и сравнительные показатели

проверяемой бухгалтерской отчётности не содержат существенных искажений,

способных повлиять на достоверность проверяемой бухгалтерской отчётности;

2) конечные и сравнительные показатели

бухгалтерской отчётности предыдущего отчётного периода соответствующим образом

перенесены в начало проверяемого отчётного периода;

3) в случае проведённых корректировок

начальных и сравнительных показателей бухгалтерской отчётности результаты

корректировок должны быть раскрыты в понятиях к проверяемой бухгалтерской

отчётности;

4) учётная политика предприятия

применяется на постоянной основе, а внесённые в неё изменения, влияющие на

начальные и сравнительные показатели бухгалтерской отчётности, надлежащим

образом оформлены.

Полученные в ходе аудита

доказательства следует обязательно документировать, т. е. отражать в рабочих

документах аудитора. Требования к содержанию, оформлению и порядку хранения

рабочей документации аудита определены в МСА 230 «Аудиторская документация».

Все документы, подготовленные

аудиторами или полученные от клиента и третьих лиц на стадии планирования и

входе проверки, должны помогать эффективно проводить аудит, оперативно

контролировать и правильно оценивать результаты проверки. Для этого они должны

содержать: записи о планировании аудита; записи о характере, времени проведения

и объёме выполненных аудиторских процедур; выводы, сделанные на основе

полученных данных. Сведения должны быть достаточно полными и подробными,

излагаться ясно и не допускать различных толкований.

К рабочей документации аудита

относятся:

1) планы и программы проведения аудита;

2) копии учредительных и других

внутренних документов проверяемого предприятия - протоколов, договоров,

контрактов и др;

3) материалы изучения и оценки систем

бухгалтерского учёта и внутреннего контроля (описания, вопросники, схемы

документооборота и др.);

4) результаты анализа хозяйственных

операций и показателей деятельности предприятия (расчёты, таблицы, графики и

т.д.);

5) записи о характере и объёме проведённых аудиторских процедур и результатах;

6) копии переписки с другими

аудиторскими организациями, экспертами связи с проводимым аудитом;

7) записи устных обсуждений, возникших

в ходе аудита вопросов с сотрудниками администрации предприятия;

8) письменные разъяснения, полученные

от руководства предприятия;

9) копии бухгалтерских и иных

финансовых документов предприятия;

10)информация для руководства

предприятия;

11)заключения экспертов, а также

выводы, рекомендации аудиторской организации и др.

Состав, количество и содержание

рабочих документов аудиторская организация определяет самостоятельно с учётом

характера и сложности проводимой работы, состояния бухгалтерского учёта и

внутреннего контроля на проверяемом предприятии, а также уровня руководства

деятельностью группы аудиторов. Рабочие документы должны иметь следующие

реквизиты:

1) наименование и дату составления

документа;

2) наименование клиента;

3) период, за который проводится аудит;

4) содержание документа;

5) подпись лица, составившего документ;

6) дату проверки и подпись лица,

проверившего документ.

После окончания аудита рабочая

документация подлежит сдаче в архив аудиторской организации, где хранится

скомплектованной в папки не менее пяти лет.

Аудиторская документация является

собственностью аудиторской организации. Однако содержащаяся в ней информация

конфиденциальна и не подлежит использованию без согласия клиента.

Для подробного изучения предлагаю посмотреть

следующее видео: https://youtu.be/dK2h_eskfTA

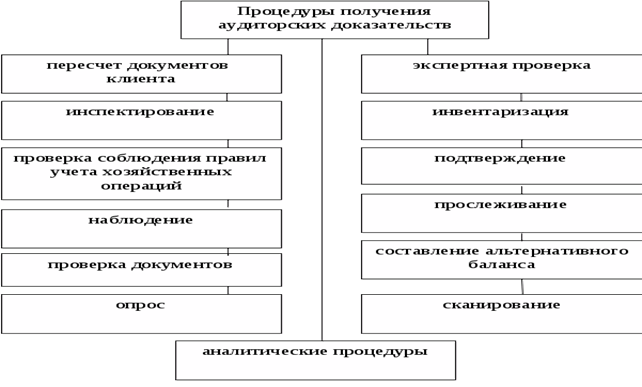

2. Методы получения

аудиторских доказательств

Для сбора аудиторских доказательств

применяются различные процедуры. МСА 500 «Аудиторские доказательства»

определяет следующие основные методы получения аудиторских доказательств

(рис.8.2):

1. Проверка арифметических расчётов предприятия – клиента заключается

в проверке арифметической точности данных независимого выборочного пересчёта.

2. Инвентаризация – приём, который позволяет получить точную

информацию о состоянии имущества и финансовых обязательств предприятия. В ходе

проверки аудиторы могут наблюдать за процессом проведения инвентаризации, что

поможет правильно оценить надёжность систем бухгалтерского учёта и внутреннего

контроля. До начала инвентаризации следует:

1) выяснить периодичность проведения

инвентаризаций на предприятии;

2) проверить документы по ранее

проведённым инвентаризациям;

3) ознакомиться с номенклатурой товарно–материальных ценностей и выявить наиболее

дорогостоящие из них;

4) проанализировать систему учёта

товарно-материальных ценностей и систему контроля на предприятии, выявить

слабые и сильные стороны этих систем.

Рисунок 8.2 - Методы (процедуры) получения

аудиторских доказательств

В процессе наблюдения за ходом

инвентаризации аудитору целесообразно принять участие в контрольных процедурах

взвешивания, пересчёта и др. Для повышения точности получаемых данных аудиторам

рекомендуется проводить проверки в двух направлениях: сверить учётные данные с

фактическим наличием товарно – материальных ценностей

и наоборот. Важно также изучить реальность дебиторской и кредиторской

задолженности. Такие действия помогут выяснить надёжность системы внутреннего

контроля предприятия.

3. Проверка соблюдения правил учёта отдельных хозяйственных операций

позволяет аудиторам проконтролировать учётные работы, выполняемые бухгалтерией

предприятия. В процессе проверки аудиторы устанавливают действительный порядок

учёта хозяйственных операций на предприятии, последовательность совершаемых

формальных действий (процедур), выявляют пропуски и отклонения, которые ведут к

ослаблению внутреннего контроля. Объектами внимания со стороны аудиторов могут

быть различные однородные группы хозяйственных операций: кассовые операции,

отпуск материалов со склада в производство и на сторону, реализация готовой

продукции.

4. Подтверждение (сверка расчётов)- приём,

используемый для получения в письменном виде информации от третьих лиц о

реальности остатков на счетах учёта денежных средств, счетах учёта расчётов,

дебиторской и кредиторской задолженности.

5.

Устный опрос персонала, руководства предприятия – клиента и третьих лиц может

проводиться на всех стадиях проверки и имеет целью познакомиться с

особенностями работы отдельных сотрудников, подразделений, выяснить уровень их

квалификации, состав выполняемых работ, порядок документооборота и др. Чтобы

беседа оказалась полезной, как и все прочие аудиторские процедуры, она должна

планироваться. План и состав вопросов, задаваемых сотрудникам, должны учитывать

круг выполняемых ими обязанностей. Результаты беседы следует записывать в виде

протокола или конспекта с указанием Ф.И.О. аудитора и опрошенного лица, и

приобщать к другим рабочим аудиторским документам.

6. Проверка документов заключается в установлении реальности

определённых документов и правильности их оформления. Для этого аудиторам

рекомендуется выбрать определённые записи в учётных регистрах и проследить их

движение вплоть до того первичного документа, который должен подтвердить

реальность и целесообразность этой операции.

7. Прослеживание (сканирование) – это процедура, в ходе которой

аудиторы проверяют отдельные первичные документы, полноту их отражения в

учёте, правильность указанной корреспонденции счетов. Это позволяет определить

нетипичные статьи и операции, отраженные в учёте. Чтобы установить состав

операций, которые следует проследить, аудиторам необходимо изучить обороты по

аналитическим и синтетическим счетам, обращая внимание на некорректные

корреспонденции счетов.

8. Аналитические процедуры – это анализ и оценка полученной аудиторами

информации, изучение важнейших финансовых и экономических показателей

предприятия – клиента с целью выявления необычных и неверно отраженных в учёте

хозяйственных операций, а также установления причин таких ошибок и искажений.

Наиболее распространёнными

аналитическими процедурами являются:

-

сопоставление остатков по счетам за различные периоды;

-

сопоставление показателей бухгалтерской отчётности с плановыми (сметными)

показателями;

-

оценка соотношений между различными статьями отчётности и сопоставление их

с данными предыдущих периодов;

-

сопоставление финансовых показателей (в т.ч.

финансовых коэффициентов) деятельности предприятия – клиента с базисными

значениями;

-

сопоставление финансовой и нефинансовой информации (например, сведений об

объёме выпуска продукции в денежном и натуральном выражении).

9. Подготовка альтернативного баланса используется для оценки реальности и полноты отражения в учёте готовой

продукции (выполненных работ, оказанных услуг) путём составления баланса

израсходованного сырья и материалам по нормам на единицу продукции и

фактического выпуска продукции. Баланс сырья, материалов и выхода готовой

продукции позволяет выявить отклонения от нормативного расхода сырья,

материалов и выхода продукции и тем самым убедиться в достоверности

произведенных затрат финансовых результатов.

Если в процессе проверки установлены

операции со связанными сторонами, то аудиторская организация должна получить

достаточные и уместные доказательства, позволяющие достичь приемлемой

уверенности, что такие операции правильно отражены и раскрыты в бухгалтерском

учёте и отчётности. Для получения таких аудиторских доказательств в

соответствии с МСА 550 «Связанные стороны» необходимо выполнить следующие

действия:

-

проанализировать наиболее крупные сделки на предмет выявления их подлинных

и финансовых аспектов;

-

провести необходимые исследования в отношении связанных с предприятием

сторон;

-

запросить подтверждения у независимых источников;

-

обсудить с руководством предприятия цели и условия операций, по которым у

аудиторов возникли вопросы;

-

получить от связанных сторон подтверждения относительно целей, условий и

денежных сумм операций;

-

сопоставить сведения, полученные из различных источников.

Если в бухгалтерской

отчётности проверяемого предприятия присутствуют оценочные значения (резервы по

сомнительным долгам, резервы на обесценение вложений в ценные бумаги, резервы

предстоящих расходов и платежей и др.), то аудиторская организация должна получить

достаточные аудиторские доказательства их достоверности.

В соответствии с МСА 540

«Аудит оценочных значений, включая оценку

справедливой стоимости, и соответствующего раскрытия информации» для

получения исчерпывающих доказательств аудиторам необходимо применять один из

следующих методов или их комбинацию:

- анализ и проверка процедуры,

используемой руководством предприятия для расчёта оценочного значения;

- использование независимой оценки

для сравнения с оценочным значением, подготовленным руководством предприятия;

- анализ последующих событий,

подтверждающих рассчитанное оценочное значение.

Конкретные методы сбора аудиторских

доказательств аудиторская организация устанавливает самостоятельно, исходя из

условий проведения проверки и особенностей изучаемых объектов контроля.

Вопросы для самопроверки

1. Что представляют собой аудиторские доказательства, и

каковы процедуры их получения?

2.

Что понимается

под внешними аудиторскими доказательствами? Какова их структура и виды?

3.

Что понимается

под внутренними аудиторскими доказательствами? Какова их структура и виды?

4.

Что входит в

смешанные аудиторские доказательства? Какова их структура и виды?

5. Каковы источники получения внешних и внутренних аудиторских

доказательств?

6. Как классифицируются методы аудиторской проверки, для

каких целей они используются и в чем их сущность?

7. Приведите методы сбора аудиторских доказательств.

8. Перечислите методические приемы

фактического контроля.

9. Назовите методические приемы

документальной проверки.

10. Что понимается под аналитическими процедурами,

и какие основные методы используются при их проведении?