Тема 2. Нормативно - правовое регулирование аудиторской деятельности

План лекции

1. Система нормативного регулирования аудиторской деятельности.

2. Права и обязанности аудиторской организации и аудируемых

лиц.

3. Органы, регулирующие аудиторскую деятельность в России.

4. Контроль качества аудиторских услуг.

1.

Система нормативного регулирования аудиторской деятельности

К правовым и законодательным

документам по аудиторской деятельности в Российской Федерации

относятся:

-

Гражданский кодекс Российской Федерации;

-

Федеральный закон от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской

деятельности»;

-

Федеральный закон от 1 декабря 2007 г. № 315-ФЗ «О саморегулируемых

организациях»;

-

Методические рекомендации по организации внутрифирменного контроля качества аудиторских услуг

(протокол Совета по аудиторской деятельности при Минфине России от 21-22

октября 2003 г. № 18);

-

Кодекс профессиональной этики аудиторов (протокол Совета по аудиторской

деятельности при Минфине РФ от 21 мая 2019 г.);

-

Международные стандарты аудита (МСА).

Система нормативного правового регулирования

аудиторской деятельности России в настоящее время состоит из нормативных

правовых актов пяти уровней (таблица 2.1).

Первый уровень нормативного правового регулирования аудиторской

деятельности представлен законодательными актами.

Возглавляет законодательство

в данной сфере общественных отношений Федеральный закон от 30

декабря

Таблица 2.1 Система нормативного регулирования аудиторской деятельности в

России

|

Уровень регулирования |

Виды нормативных документов |

Органы, принимающие документы |

|

1-й уровень |

Федеральные законы,

Кодексы, Указы |

Федеральное собрание,

Правительство РФ, Государственная Дума, Президент РФ |

|

2-й уровень |

Подзаконные акты в области

регулирования аудиторской деятельности (Постановления, Приказы) |

Президент РФ Правительство

РФ, Минфин РФ, Департамент регулирования государственного финансового

контроля, аудиторской деятельности, бухгалтерского учета и отчетности |

|

3-й уровень |

Международные стандарты

аудита |

Международная федерация

бухгалтеров, Минфин РФ |

|

4-й уровень |

Стандарты саморегулируемых

организаций аудиторов и методики аудита |

Саморегулируемые

организации аудиторов, Минфин РФ, Совет по аудиторской деятельности |

|

5-й уровень |

Внутрифирменные

аудиторские стандарты |

Аудиторские организации |

Согласно ст. 2 Закона «Об

аудиторской деятельности» № 307-ФЗ аудиторская деятельность осуществляется

также в соответствии с Федеральным законом «О

саморегулируемых организациях» от 1 декабря

Нормы о саморегулировании в

сфере аудиторской деятельности, содержащиеся в Законе об

аудите, носят специальный характер и имеют приоритет перед общими положениями Закона о

саморегулируемых организациях.

Таким образом, первый

законодательный уровень нормативно-правового регулирования аудиторской

деятельности включает в себя акты двух видов:

- специального законодательства,

регулирующего аудиторскую деятельность;

- общего законодательства о

предпринимательской деятельности.

К документам второго уровня нормативно-правового регулирования

аудиторской деятельности в России относятся подзаконные нормативные

правовые акты. Их число в настоящее время не столь значительно. Среди основных

нормативных правовых актов рассматриваемого уровня можно выделить следующие:

- Указ Президента

РФ от 6 марта

- Постановление

Правительства РФ от 30 июня

- Приказ Минфина

России от 17 ноября

- Приказ Минфина РФ от 5

августа 2015 г. № 122н «Об утверждении порядка проведения экспертизы

применимости документов, содержащих международные стандарты аудита, на

территории Российской Федерации»;

- Приказ Минфина России от 14.11.2018

N 232н «Об утверждении Порядка проведения квалификационного экзамена лица,

претендующего на получение квалификационного аттестата аудитора»

(Зарегистрировано в Минюсте России 03.06.2019 N 54816) и т.д.

Рассматривая источники

второго уровня нормативно-правового регулирования аудиторской деятельности,

также следует отметить, что помимо специальных актов регулирования аудита на

аудиторские организации и индивидуальных аудиторов распространяются подзаконные

нормативные правовые акты, создающие правовую основу деятельности данных

субъектов предпринимательства. Сюда же относятся методические рекомендации, разъяснения по

отдельным (частным) вопросам, одобренные Советом по аудиторской деятельности

при Министерстве финансов Российской Федерации.

Третий уровень регулирования аудита составляют международные стандарты аудита (МСА), которые являются обязательными для

аудиторских организаций, аудиторов, саморегулируемых организаций аудиторов и их

работников и в соответствие с которыми в России

осуществляется аудиторская деятельность. Стандарты

содержат основные правила проведения аудиторской проверки и составления

аудиторского заключения, с их помощью аудитор сможет выбрать методику,

необходимый масштаб и глубину аудиторской проверки. Международные стандарты аудита принимаются

Международной федерацией бухгалтеров и

признаются на территории России в порядке, установленном Правительством Российской Федерации.

Порядок признания МСА для применения на

территории РФ установлен Постановлением Правительства РФ от 11.06.2015 № 576 «Об

утверждении Положения о признании международных стандартов аудита подлежащими

применению на территории Российской Федерации». МСА вступили в действие на

территории Российской Федерации с 01 января 2017 г.

Приказом Минфина России от 9 января 2019 № 2н «О

введении в действие международных стандартов аудита на территории РФ и о признании утратившими

силу некоторых приказов Минфина РФ» на территории России в действие введено 48 международных стандарта аудита,

в том числе стандарты, устанавливающие требования к контролю качества в

аудиторских организациях, согласованию условий аудиторских заданий, обязанности

аудитора в отношении недобросовестных действий, требования к получению

аудиторских доказательств, к порядку формирования мнения и составлению

заключения о финансовой отчетности и пр.

Основное значение стандартов

заключается в том, что если в судебном разбирательстве будет доказано

последовательное использование аудитором стандартов, то с аудитора может быть

снята значительная часть ответственности.

Четвертый уровень правового регулирования аудита представлен правилами,

требованиями, разъяснениями и другими нормативными актами саморегулируемых организаций аудиторов (СРО) и частных компаний, оказывающих

услуги аудита. Это внутренние стандарты СРО, а также нормативные акты

министерств и ведомств, устанавливающие правила организации аудиторской

деятельности и проведения аудита применительно к конкретным отраслям,

организациям и по отдельным вопросам налогообложения, финансов, бухгалтерского

учета,

хозяйственного права. Стандарты саморегулируемых организаций аудиторов определяют требования к аудиторским

процедурам, дополнительные к требованиям, установленным МСА, если это

обусловливается особенностями проведения аудита или особенностями оказания

сопутствующих аудиту услуг. Требования этих стандартов не должны противоречить

требованиям МСА.

Пятый

уровень включает внутрифирменные стандарты аудиторской деятельности, разрабатываемые аудиторскими организациями и

индивидуальными аудиторами на базе международных стандартов, стандартов

саморегулируемых организаций аудиторов и

практики аудита. Эти документы должны содержать сведения по применению стандартов,

организации на основе стандартов аудиторской деятельности.

2. Права и обязанности аудиторской организации и аудируемых лиц

В Законе ФЗ «Об аудиторской деятельности» установлены

права и обязанности аудиторских организаций и индивидуальных аудиторов, а также

права и обязанности аудируемых лиц и (или) лиц,

заключивших договор оказания аудиторских услуг. В сущности, права аудиторов

являются обязанностью аудируемых лиц, а права аудируемых лиц – обязанностью аудиторов (рис. 2.2).

Рисунок 2.2 - Права и обязанности аудитора и аудируемых лиц.

Права и

обязанности аудиторской организации, индивидуального аудитора

При проведении аудита

аудиторская организация, индивидуальный аудитор вправе:

1) самостоятельно определять формы и методы проведения

аудита на основе федеральных

стандартов аудиторской деятельности, а

также количественный и

персональный состав аудиторской

группы, проводящей аудит;

2) исследовать в полном объеме

документацию, связанную с финансово-хозяйственной деятельностью

аудируемого лица, а также проверять фактическое наличие любого имущества,

отраженного в этой документации;

3) получать у должностных

лиц аудируемого лица

разъяснения и подтверждения в устной и письменной форме по возникшим

в ходе аудита вопросам;

4) отказаться от проведения аудита или от выражения своего мнения о

достоверности бухгалтерской (финансовой)

отчетности в аудиторском заключении в случаях:

а) непредоставления аудируемым лицом

всей необходимой документации;

б) выявления в ходе аудита обстоятельств, оказывающих либо способных

оказать существенное влияние

на мнение аудиторской организации, индивидуального аудитора

о достоверности бухгалтерской (финансовой) отчетности аудируемого лица;

5) страховать ответственность за нарушение договора оказания аудиторских

услуг и (или) ответственность за причинение вреда имуществу других лиц в

результате осуществления аудиторской деятельности;

6) осуществлять иные

права, вытекающие из

договора оказания аудиторских

услуг.

При проведении аудита

аудиторская организация, индивидуальный

аудитор обязаны:

1) предоставлять по требованию

аудируемого лица обоснования замечаний и выводов

аудиторской организации, индивидуального аудитора, а также информацию

о своем членстве

в саморегулируемой организации аудиторов;

2) передавать в срок, установленный

договором оказания аудиторских

услуг, аудиторское заключение

аудируемому

лицу, лицу, заключившему договор оказания аудиторских

услуг;

3) обеспечивать хранение документов (копий документов), получаемых и

составляемых в ходе проведения аудита, в течение не менее пяти лет после года,

в котором они были получены и (или) составлены;

4) вести Интернет-сайт аудиторской

организации и раскрывать в ней информацию о своей деятельности;

5) обеспечивать возможность предоставлять

электронные документы в Федеральное казначейство и получать такие документы от

него;

6) осуществлять взаимодействие с Банком

России и обеспечивать возможность предоставлять электронные документы в Банк России

и получать такие документы от него;

7) назначать руководителей аудита (ранее – в законодательстве не использовалось);

8) исполнять иные

обязанности, вытекающие из

договора оказания аудиторских

услуг.

Права

и обязанности аудируемого лица, лица, заключившего договор оказания аудиторских услуг

При проведении аудита аудируемое лицо, лицо,

заключившее договор оказания аудиторских услуг, вправе:

1) требовать и получать от аудиторской организации, индивидуального

аудитора обоснования замечаний

и выводов аудиторской

организации, индивидуального аудитора, а

также информацию о

членстве аудиторской организации,

индивидуального аудитора в

саморегулируемой организации аудиторов;

2) получать от аудиторской организации, индивидуального аудитора аудиторское заключение

в срок, установленный договором

оказания аудиторских услуг;

3) осуществлять иные

права, вытекающие из

договора оказания аудиторских

услуг.

При проведении аудита аудируемое лицо, лицо,

заключившее договор оказания аудиторских услуг, обязано:

1) содействовать аудиторской организации, индивидуальному аудитору в

своевременном и полном

проведении аудита, создавать для этого соответствующие условия,

предоставлять необходимую информацию и документацию, давать по устному

или письменному запросу

аудиторской организации,

индивидуального аудитора исчерпывающие разъяснения и

подтверждения в

устной и письменной форме,

а также запрашивать необходимые для проведения

аудита сведения у третьих лиц;

2) не предпринимать каких бы то ни было действий, направленных

на сужение круга вопросов, подлежащих выяснению при проведении

аудита, а

также на сокрытие

(ограничение доступа) информации

и документации, запрашиваемых

аудиторской организацией, индивидуальным аудитором. Наличие в запрашиваемых

аудиторской организацией, индивидуальным

аудитором для проведения аудита

информации и документации

сведений, содержащих

коммерческую тайну, не может

являться основанием для

отказа в их предоставлении;

3) своевременно оплачивать

услуги аудиторской организации, индивидуального аудитора в

соответствии с договором оказания аудиторских услуг, в том числе в случае,

когда аудиторское заключение не согласуется с

позицией аудируемого лица,

лица, заключившего договор

оказания аудиторских услуг;

4) исполнять иные

обязанности, вытекающие из

договора оказания аудиторских услуг.

3. Органы, регулирующие аудиторскую деятельность в России

Аудитор

независим от кого-либо в своей профессиональной деятельности. Но именно для

обеспечения независимости аудита, а также для обеспечения прочих его принципов

(компетентности, конфиденциальности и пр.), необходимо регулирование

аудиторской деятельности, как со стороны государственных органов, так и со

стороны общественных аудиторских организаций.

В связи с принятием Федерального закона «О

саморегулируемых организациях» от 01.12.2007 N 315-ФЗ в Федеральном законе «Об

аудиторской деятельности» № 307-ФЗ от 30

декабря 2008 г. серьезное внимание уделено саморегулируемым организациям

аудиторов и связанным с этим организационным вопросам, ведению реестров

аудиторов и саморегулируемых организаций аудиторов и др.

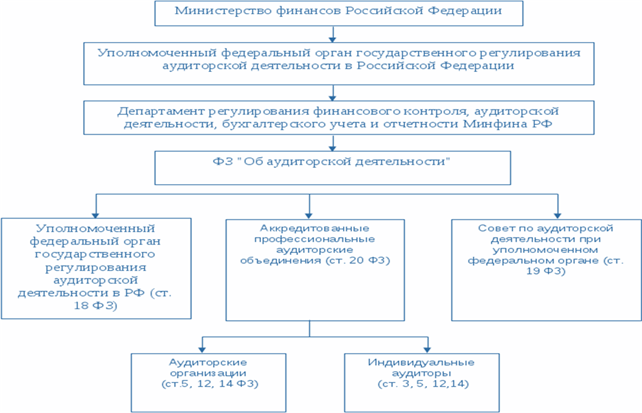

В структуре органов, регулирующих

аудиторскую деятельность в России, следует выделить Минфин, как

уполномоченный федеральный орган регулирования аудиторской деятельности,

Совет по аудиторской деятельности и саморегулируемые организации аудиторов

(рис. 2.3).

Рисунок

2.3 - Органы, регулирующие аудиторскую

деятельность в России

Уполномоченный

федеральный орган (Министерство финансов РФ) – призван осуществлять

государственное регулирование аудиторской деятельности.

Функциями государственного регулирования аудиторской деятельности являются:

1) выработка государственной политики в сфере аудиторской деятельности;

2) принятие нормативных правовых актов, регулирующих аудиторскую

деятельность и (или) предусмотренных Федеральным законом;

3) ведение государственного реестра саморегулируемых организаций аудиторов,

а также контрольного экземпляра реестра аудиторов и аудиторских организаций;

4) анализ состояния рынка аудиторских услуг в Российской Федерации и др.

Департамент

регулирования государственного финансового контроля, аудиторской деятельности,

бухгалтерского учета и отчетности является подразделением Минфина РФ, который

обеспечивает формирование, функционирование и развитие системы аудита

России. Совет по аудиторской

деятельности при Минфине РФ создан для учета мнения профессиональных участников

рынка аудиторской деятельности.

Функции

Совета по аудиторской деятельности включают:

1)

рассматривает вопросы государственной политики в сфере аудиторской

деятельности;

2)

рассматривает проекты нормативных правовых актов, регулирующих аудиторскую

деятельность, и рекомендует их к утверждению уполномоченным федеральным

органом;

3)

одобряет правила независимости аудиторов и аудиторских организаций и кодекс

профессиональной этики аудиторов, определяет области знаний, из которых

устанавливается перечень вопросов, предлагаемых претенденту на квалификационном

экзамене;

4)

вносит на рассмотрение уполномоченного федерального органа предложения о

порядке осуществления им внешнего контроля качества работы аудиторских

организаций;

5)

рассматривает обращения и ходатайства саморегулируемых организаций аудиторов в

сфере аудиторской деятельности и вносит соответствующие предложения на

рассмотрение уполномоченного федерального органа;

6)

осуществляет в соответствии с Федеральным законом «Об аудиторской деятельности»

и положением о совете по аудиторской деятельности иные функции, необходимые для

поддержания высокого профессионального уровня аудиторской деятельности в

общественных интересах.

Федеральным

законом «Об аудиторской деятельности» №307-ФЗ одной из форм регулирования

аудиторской деятельности в России признается деятельность саморегулируемых

организаций аудиторов.

Саморегулируемой

организацией аудиторов признается некоммерческая организация, созданная на

условиях членства в целях обеспечения условий осуществления аудиторской

деятельности.

Некоммерческая

организация приобретает статус саморегулируемой организации аудиторов с даты ее

включения в государственный реестр саморегулируемых организаций аудиторов. Для

этого необходимо соответствие ее следующим требованиям:

1)

объединения в составе саморегулируемой организации в качестве ее членов не

менее 10 000 физических лиц или не менее 2 000 коммерческих организаций,

соответствующих установленным требованиям к членству в такой организации;

2)

наличия утвержденных правил осуществления внешнего контроля качества работы

членов саморегулируемой организации аудиторов и принятого кодекса профессиональной

этики аудиторов;

3)

обеспечения саморегулируемой организацией аудиторов дополнительной имущественной

ответственности каждого ее члена перед потребителями аудиторских услуг и иными

лицами посредством формирования компенсационного фонда (компенсационных фондов)

саморегулируемой организации аудиторов.

Саморегулируемая

организация аудиторов выполняет следующие функции:

1)

разрабатывает и устанавливает условия членства в саморегулируемой организации;

2)

применяет меры дисциплинарного воздействия, предусмотренные Федеральным законом

и внутренними документами саморегулируемой организации, в отношении своих

членов;

3)

образует третейские суды для разрешения споров, возникающих между членами

саморегулируемой организации, а также между ними и потребителями

предоставленных членами саморегулируемой организации услуг, иными лицами;

4)

осуществляет анализ деятельности своих членов на основании информации,

представляемой ими в саморегулируемую организацию в форме отчетов в порядке,

установленном уставом некоммерческой организации или иным документом,

утвержденными решением общего собрания членов саморегулируемой организации;

5)

разрабатывает и утверждает стандарты аудиторской деятельности саморегулируемой

организации аудиторов;

6)

принимает правила независимости аудиторов и аудиторских организаций, кодекс

профессиональной этики аудиторов;

7) участвует в разработке

проектов стандартов в области бухгалтерского учета и бухгалтерской (финансовой)

отчетности;

8) организует

прохождение аудиторами обучения по программам повышения квалификации;

9) представляет

интересы членов саморегулируемой организации в их отношениях с органами

государственной власти РФ, субъектов РФ, органами местного самоуправления;

10) обеспечивает

информационную открытость деятельности своих членов, опубликовывает информацию

об этой деятельности;

11) осуществляет

контроль за предпринимательской или профессиональной деятельностью своих членов

в части соблюдения ими требований стандартов и правил саморегулируемой

организации, условий членства в ней;

12) рассматривает

жалобы на действия своих членов и дела о нарушении ими требований стандартов и

правил саморегулируемой организации, условий членства в ней.

Саморегулируемые аккредитованные

аудиторские объединения вправе:

1) разрабатывать

учебные планы и программы, осуществлять профессиональную подготовку

аудиторов;

2) устанавливать

порядок выдачи квалификационного аттестата аудитора и его формы, а также его

аннулирования;

3) самостоятельно,

а также по поручению Минфина РФ проводить проверки качества работы аудиторских фирм и аудиторов

- индивидуальных предпринимателей, являющихся членами данного объединения;

4) по итогам

проверок применять к виновным меры воздействия или ходатайствовать

перед Минфином РФ о применении таких мер;

5) осуществлять иные права,

установленные Федеральным законом и

определенные Минфином РФ.

В настоящее время в

России действует две профессиональные саморегулируемые организации аудиторов

(некоммерческое партнерство):

1. «Российский Союз аудиторов»;

2. «Аудиторская Ассоциация Содружество».

Задачи, решаемые этими профессиональными

общественными объединениями, сходны и в основном сводятся к следующему:

- содействие развитию экономической науки и

внедрению передового опыта в области учета,

экономического анализа, аудита;

- защита и

представление интересов своих членов, оказание им помощи в решении бухгалтерских и аудиторских проблем;

- участие в разработке проектов нормативных

актов, стандартов по

аудиту

саморегулируемых организаций;

- содействие процессу подготовки и повышения квалификации

бухгалтерских и аудиторских кадров;

- обобщение и обмен опытом аудиторской деятельности;

- формирование и укрепление

престижа профессии аудитора.

4. Контроль

качества аудиторских услуг

Качество аудиторской проверки - одно из основных

требований, предъявляемых к аудиторам пользователями аудиторских услуг.

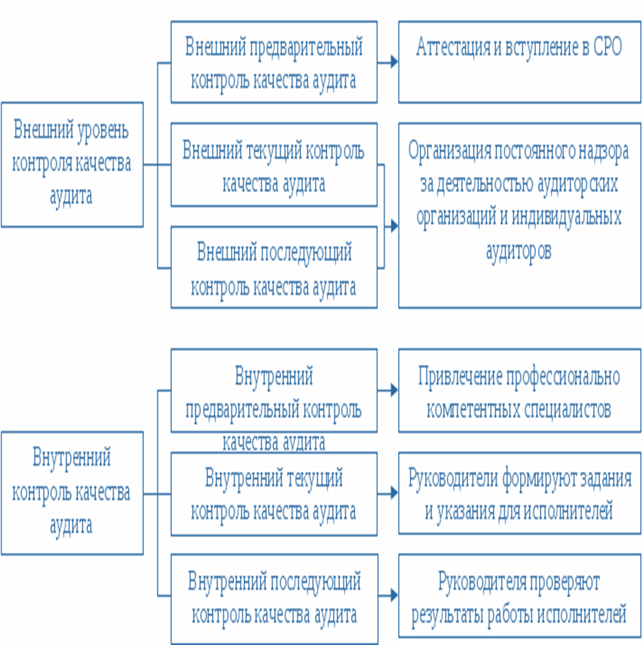

Контроль качества в аудите подразделяется на

внутренний и внешний (рис. 2.4).

Рисунок 2.4. -

Контроль качества в аудите

Внешний контроль качества аудита может быть

предварительный, текущий и последующий.

Предварительный контроль выполняется на стадии

аттестации аудиторов (путем сдачи квалификационного экзамена).

Текущий контроль осуществляется по двум направлениям:

1) контроль отдельных аудиторских проверок;

2) общий контроль качества аудита.

Текущий контроль предполагает проверку:

- соблюдения правил независимости аудиторов;

- выполнения требований Закона, стандартов аудита;

- соблюдение этических принципов аудита;

- проверку выполненной работы с точки зрения ее

соответствия стандартам, достаточности документации, достижения целей аудита.

Последующий

контроль проверки

качества работы индивидуальных аудиторов и аудиторских организаций

устанавливается уполномоченным федеральным органом, который может проводить

такие проверки как своими силами, так и делегировать право на их осуществление

саморегулируемым организациям аудиторов в отношении участников этих

объединений.

Государственный контроль (надзор) за деятельностью

саморегулируемых организаций аудиторов осуществляется в форме плановых и внеплановых

проверок.

Плановая

внешняя проверка качества работы аудиторской организации, индивидуального аудитора

осуществляется саморегулируемой организацией аудиторов начиная с календарного

года, следующего за годом внесения сведений об аудиторской организации и

индивидуальном аудиторе в реестр аудиторов и аудиторских организаций:

1) в отношении аудиторских организаций, проводящих

обязательный аудит бухгалтерской (финансовой) отчетности организаций, указанных

в части 3 статьи 5 Федерального закона «Об аудиторской деятельности», не реже

одного раза в три года, но не чаще одного раза в год;

2) в отношении индивидуальных аудиторов и иных

аудиторских организаций не реже одного раза в пять лет, но не чаще одного раза

в год.

В случае выявления в ходе внешней проверки качества

работы аудиторских организаций или индивидуальных аудиторов фактов

систематического нарушения или требований нормативных правовых актов или

стандартов аудита проверяющие обязаны сообщить об этих фактах в уполномоченный

федеральный орган. Виновные в таких нарушениях лица могут быть привлечены к

ответственности, установленной Законом об аудите, вплоть до аннулирования у них

квалификационного аттестата аудитора.

Аудиторские организации и индивидуальное аудиторы

обязаны устанавливать и соблюдать правила внутреннего контроля качества

проводимых ими аудиторских проверок. Требования, предъявляемые к указанным

правилам, регламентируются стандартами аудиторской деятельности.

Внутренний контроль качества аудита также может быть предварительный,

текущий и последующий.

Предварительный

контроль осуществляется

руководителем аудиторской фирмы на стадии разработки плана и программы аудита,

при утверждении бригады аудиторов и назначении старших аудиторов.

Текущий

контроль осуществляется

в следующих формах: контроль основного аудитора за работой ассистентов,

контроль аудиторской фирмы за работой аудиторов и др.

Последующий

контроль качества

аудита состоит в проверке результатов работы, выполненной как всей бригадой в

целом, так и каждым исполнителем. Отчеты и выводы по проверке перед

окончательным представлением должны быть проверены руководителем группы,

который несет полную материальную ответственность за выполнение аудита.

Международный

стандарт контроля качества (МСКК) 1 «Контроль качества в аудиторских

организациях, проводящих аудит и обзорные проверки финансовой отчетности, а

также выполняющих прочие задания, обеспечивающие уверенность, и задания по

оказанию сопутствующих услуг» устанавливает обязанности аудиторской организации в

области ее системы контроля качества аудита и обзорных проверок финансовой

отчетности, а также прочих заданий, обеспечивающих уверенность, и сопутствующих

услуг.

Согласно МСКК 1 цель аудиторской организации состоит в

том, чтобы внедрить и поддерживать систему контроля качества, позволяющую этой

организации получить разумную уверенность в том, что:

a) аудиторская организация и ее персонал соблюдают

профессиональные стандарты и применимые правовые и нормативные требования;

б) заключения и отчеты, выпущенные организацией или

руководителями заданий, носят надлежащий характер в конкретных обстоятельствах.

Аудиторская

организация обязана:

- разработать политику и процедуры, нацеленные на

создание благоприятных условий для развития такой корпоративной культуры, в

рамках которой при выполнении заданий важнейшим является качество;

- внедрить политику и процедуры, призванные обеспечить

ее разумную уверенность в том, что как сама организация, так и персонал

соблюдают соответствующие этические требования;

- организовать процесс мониторинга, призванный

обеспечить ее разумную уверенность в том, что ее политика и процедуры,

относящиеся к системе контроля качества, актуальны, достаточны и функционируют

эффективно.

Кроме того, Международный

стандарт аудита (МСА) 220 «Контроль качества при проведении аудита финансовой

отчетности» устанавливает особые обязанности аудитора в отношении процедур

контроля качества при проведении аудита финансовой отчетности.

Согласно МСА 220 руководитель аудиторского задания

принимает на себя ответственность за общее качество всех аудиторских заданий,

на проведение которых он назначен. На протяжении всего аудита руководитель

задания должен наблюдать и, при необходимости, проводить служебные

расследования в отношении доказательств несоблюдения соответствующих этических

требований членами аудиторской группы.

В случаях, когда руководителю задания становится

известно через систему контроля качества или из иных источников о фактах,

свидетельствующих о несоблюдении аудиторской группой соответствующих этических

требований, он должен, проведя консультации с другими ответственными лицами в

аудиторской организации, определить надлежащие меры реагирования.

Руководитель задания должен убедиться в том, что

аудиторская группа, а также все эксперты аудитора, которые не входят в состав

аудиторской группы, совокупно обладают соответствующими знаниями и навыками,

чтобы:

а) провести аудит в соответствии с профессиональными

стандартами и применимыми законодательными и нормативными требованиями;

б) обеспечить выпуск соответствующего обстоятельствам

аудиторского заключения.

Лицо, осуществляющее проверку качества выполнения

задания, в результате проверки по конкретному аудиторскому заданию, должно

обеспечить документальное подтверждение того, что:

а) выполнены все процедуры, требуемые политикой

аудиторской организации по проверке качества выполнения задания;

б) проверка качества выполнения задания была завершена

на дату аудиторского заключения или до этой даты;

в) лицу, осуществляющему проверку качества выполнения

задания, не известно ни о каких неразрешенных вопросах, которые заставили бы

его полагать, что те значимые суждения, которые выработала аудиторская группа,

и выводы, к которым она пришла, оказались неправильными.

Внешний контроль

качества работы аудиторских организаций с 2021 г. будет осуществляться в

соответствии с Федеральным законом «Об аудиторской

деятельности» в обычном порядке Федеральным казначейством РФ.

Вопросы для самопроверки

1. Какова система нормативного

регулирования аудиторской деятельности? Перечислите уровни регулирования.

2. Назовите, кто осуществляет

государственный контроль за аудиторской деятельностью?

3. Каковы

функции и полномочия федерального уполномоченного органа по регулированию

аудиторской деятельности в РФ?

4. В чем

состоят функции и задачи Совета по аудиторской деятельности?

5. В чем заключаются права и

обязанности аудируемых лиц?

6. В чем заключаются права и

обязанности аудиторов и аудиторских

организаций?

7. Какие виды контроля качества аудита

знаете?

8. Какие знаете виды внешнего контроля качества

аудита?

9. Какие знаете виды внутреннего

контроля качества аудита?

10. Какие действия и процедуры включает аудиторская проверка соблюдения

нормативных актов?