Тема 10.

Аудиторское заключение

План лекции

1. Порядок

подготовки и классификация аудиторских заключений.

2. Структура,

порядок оформления и представления аудиторского заключения

3. Анализ

событий, произошедших после даты составления и представления бухгалтерской отчетности

4. Виды ответственности аудиторских организаций

Вопросы для

самопроверки

1. Порядок подготовки и

классификация аудиторских заключений

После проведения всех необходимых процедур проверки предстоит оценить

полноту и качество выполнения всех пунктов общего плана и программы аудита. Кроме того они должны провести систематизацию и

аналитический обзор результатов проверки, чтобы составить объективное

аудиторское заключение.

Систематизация результатов проверки заключается в приведении в определенную последовательность всех

полученных результатов. Ее проводит, как правило, руководитель группы

аудиторов. Данные группируются по разделам проверки (основные средства, учет

материально-производственных запасов и т.д.), а внутри разделов – по

аналитическим и другим признакам.

При необходимости аудиторы выделяют наиболее существенные ошибки и

замечания: неверные учетные записи, отсутствие оправдательных документов по

хозяйственным операциям, нарушение налогового законодательства.

Анализ результатов проверки проводится по полученным данным и имеет

несколько целей:

1) оценить учетную политику предприятия на предмет ее соответствия в методическом, техническом и

организационном аспектах требованиям нормативных документов, регулирующих

организацию бухгалтерского и налогового учета;

2) подтвердить правильность ведения бухгалтерского учета путем установления

соответствия порядка оформления и отражения хозяйственных операций на

предприятии требованиям

нормативных документов;

3) оценить соблюдение предприятием

налогового законодательства путем установления влияния выявленных налоговых

нарушений на показатели бухгалтерской отчетности;

4) выполнить анализ финансового

состояния предприятия по данным бухгалтерской отчетности (бухгалтерский баланс баланс, отчет о финансовых результатах).

Затем аудитор приступает к составлению аудиторского заключения.

Согласно российскому законодательству аудиторское

заключение - официальный документ, предназначенный для пользователей

бухгалтерской (финансовой) отчетности аудируемых лиц,

содержащий выраженное в установленной форме мнение аудиторской организации,

индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности

аудируемого лица (ст. 6 Закона РФ об аудите

Требования к форме, содержанию, порядку подписания и

представления аудиторского заключения устанавливаются, помимо указанной статьи Закона РФ об аудите

Аудиторское заключение представляет собой мнение

аудитора о достоверности бухгалтерской отчетности и

никто не может трактовать его как-либо иначе.

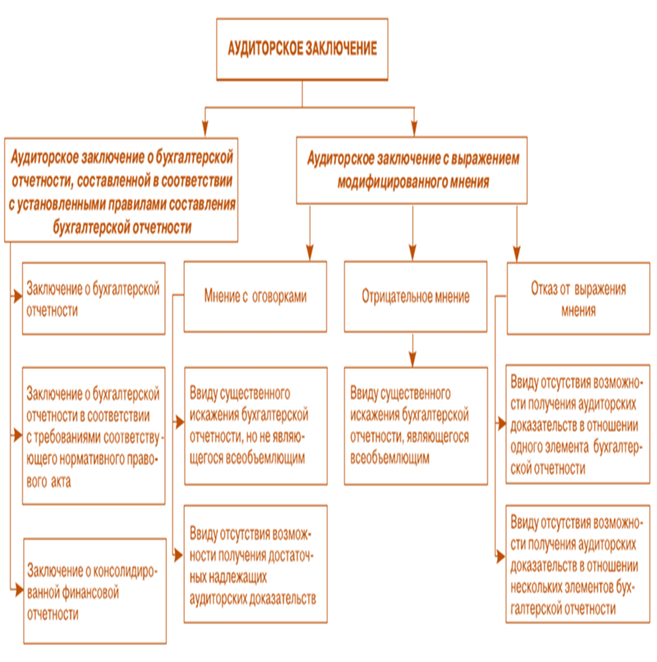

Рисунок 10.1- Виды аудиторских заключений

Мнение

о достоверности отчетности должно выражать собой оценку соответствия во всех

существенных аспектах бухгалтерской отчетности нормативным актам, регулирующим

бухучет и отчетность в Российской Федерации.

Если

аудитор обнаружил, что из-за имущественного и финансового положения

экономического субъекта возникают серьезные сомнения в его возможности

продолжать свою деятельность и исполнять обязательства в течение как минимум

12 месяцев, эти сомнения должны быть отражены в аудиторском заключении.

В аудиторском заключении может быть выражено немодифицированное или модифицированное мнение о

достоверности бухгалтерской отчетности. Аудитор должен выразить немодифицированное мнение в случае, когда он

приходит к выводу, что бухгалтерская отчетность отражает достоверно во всех

существенных отношениях финансовое положение аудируемого лица и результаты его

финансовой деятельности в соответствии с правилами отчетности. Аудитор должен

выразить модифицированное мнение в аудиторском заключении, если:

а) на основании полученных аудиторских доказательств

установлено, что бухгалтерская отчетность, рассматриваемая в целом, содержит

существенные искажения;

б) он не может получить достаточные надлежащие

аудиторские доказательства, чтобы установить, что бухгалтерская отчетность,

рассматриваемая в целом, не содержит существенные искажения.

Модифицированное мнение может быть выражено в

следующих формах: мнение с оговоркой, отрицательное мнение, отказ от выражения

мнения.

Не

модифицированное (безоговорочно положительное ) мнение

должно выражаться аудитором тогда, когда он приходит к заключению о том, что

финансовая отчетность дает достоверное

представление о финансовом положении и результатах финансово-хозяйственной

деятельности аудируемого лица в соответствии с установленными принципами и

методами ведения бухгалтерского учета и подготовки отчетности в Российской

Федерации.

Все остальные

виды заключений, кроме безоговорочно-положительного являются модифицированными

Аудиторское заключение считается модифицированным, если возникли:

- факторы, не влияющие на аудиторское мнение, но описываемые в аудиторском

заключении с целью привлечения внимания пользователей к какой-либо ситуации,

сложившейся у аудируемого лица и раскрытой в финансовой (бухгалтерской)

отчетности;

- факторы, влияющие на аудиторское

мнение, которые могут привести к мнению с оговоркой, отказу от выражения мнения

или отрицательному мнению.

При

определенных обстоятельствах аудиторское заключение может быть модифицировано

посредством включения части, привлекающей внимание к ситуации, влияющей на

финансовую отчетность, но рассмотренной в пояснениях к финансовой

(бухгалтерской) отчетности.

Аудитор также

должен модифицировать аудиторское заключение посредством включения части,

привлекающей внимание к ситуации, не оказывающей существенного влияния на

финансовую (бухгалтерскую) отчетность и не раскрытой (или недостаточно полно

раскрытой) или раскрытой некорректно в пояснениях к этой отчетности. Например,

если, по мнению аудитора, необходимо изменить либо дополнить какие-либо

пояснения, содержащиеся в проверяемой отчетности, а аудируемое

лицо отказывается внести такие изменения или дополнения, аудитор может включить

в аудиторское заключение часть, привлекающую внимание к такой ситуации.

Аудитор может

оказаться не в состоянии выразить безоговорочно положительное мнение, если

существует хотя бы одно из следующих обстоятельств и в соответствии с суждением

аудитора данное обстоятельство оказывает или может оказать существенное

влияние на достоверность финансовой (бухгалтерской) отчетности:

а) имеется ограничение

объема работы аудитора, что может привести к выражению мнения с оговоркой или к

отказу от выражения мнения;

б) имеется разногласие

с руководством относительно:

- допустимости выбранной учетной

политики;

-

метода ее применения;

- адекватности раскрытия информации в

финансовой (бухгалтерской) отчетности.

Вышеуказанные

обстоятельства могут привести к выражению модифицированного мнения с оговоркой

или к отрицательному мнению.

Мнение с оговоркой должно быть выражено в том случае, если

аудитор приходит к выводу о том, что невозможно выразить не модифицированное -

безоговорочно положительное мнение, но влияние разногласий с руководством или

ограничение объема

аудита не настолько

существенно и глубоко, чтобы выразить отрицательное мнение или

отказаться от выражения мнения.

Модифицированное мнение с

оговоркой должно содержать формулировку: «за исключением влияния

обстоятельств_____» (указать обстоятельства, к которым относится оговорка).

Отказ от

выражения мнения имеет место в тех случаях, когда ограничение объема аудита

настолько существенно и глубоко, что аудитор не может получить достаточные

доказательства и, следовательно, не в состоянии выразить мнение о достоверности

финансовой (бухгалтерской) отчетности.

Отрицательное

мнение следует выражать только тогда, когда влияние какого-либо разногласия с

руководством настолько существенно для финансовой (бухгалтерской) отчетности, что

аудитор приходит к выводу, что внесение оговорки в аудиторское заключение не

является адекватным для того, чтобы раскрыть вводящий в заблуждение или

неполный характер финансовой отчетности (т.е. когда представленная для проверки

финансовая отчетность не соответствует реальному финансовому положению).

Если аудитор

выражает любое мнение, кроме не модифицированного - безоговорочно положительного,

он должен четко описать все причины этого в аудиторском заключении и, если это

возможно, дать количественную оценку возможного влияния на финансовую

отчетность. Как правило, эта информация излагается в отдельной части,

предшествующей части с выражением мнения или с отказом от выражения мнения, и

может включать ссылку на более подробную информацию (при ее наличии) в

пояснениях к финансовой (бухгалтерской) отчетности.

2.

Структура, порядок оформления и представления аудиторского заключения

3.

Аудиторское

заключение — это документ с юридическим статусом для всех юридических и

физических лиц, органов государственной власти и управления, органов местного

самоуправления и судебных органов. Заключение аудиторской фирмы (аудитора) по

результатам проверки, проведенной по поручению органов дознания,

приравнивается к заключению экспертизы, назначенной в соответствии с процессуальным

законодательством РФ.

Основные

элементы аудиторского заключения приведены в МСА 700 «Формирование мнения и

составление заключения о финансовой отчетности», который следует рассматривать

вместе с МСА 200 «Основные цели независимого аудитора и проведение аудита в

соответствии с международными стандартами аудита».

Аудиторское

заключение включает в себя:

1. сведения об аудиторе: для фирмы

- организационно-правовая форма и наименование, для индивидуального

аудитора — фамилия, имя, отчество и указание на осуществление им своей

деятельности без образования юридического лица;

- место нахождения;

- номер и дата свидетельства о государственной

регистрации;

- номер, дата

предоставления квалификационного аттестата аудитора и наименование органа, предоставившего

аттестат;

- членство в саморегулируемой

организации;

2. в сведения об аудируемом лице:

- организационно-правовая форма и наименование;

- место нахождения;

- номер и дата свидетельства о государственной

регистрации;

- сведения о лицензиях на осуществляемые виды

деятельности;

3. вводную часть;

4.

часть, описывающую объем аудита (аналитическая часть);

5.

часть, содержащую мнение аудитора;

Аудиторам

необходимо соблюдать единство формы и содержания аудиторского заключения,

чтобы облегчить его понимание пользователем.

Вводная часть

должна содержать перечень проверенной финансовой (бухгалтерской) отчетности

аудируемого лица с указанием отчетного периода и ее состава.

Аудиторское

заключение должно включать заявление о том, что ответственность за ведение

бухгалтерского учета, подготовку и представление финансовой (бухгалтерской)

отчетности возложена на аудируемое лицо, и заявление

о том, что ответственность аудитора заключается только в выражении на

основании проведенного аудита мнения о достоверности этой финансовой

(бухгалтерской) отчетности во всех существенных отношениях и соответствии

порядка ведения бухгалтерского учета законодательству Российской Федерации.

Аудиторское

заключение должно описывать объем аудита с указанием, что аудит был проведен в

соответствии с федеральными законами, международными стандартами аудита,

внутренними стандартами аудиторской деятельности, действующими в

профессиональных аудиторских объединениях (саморегулируемых организациях

аудиторов), членом которых является аудитор, либо в соответствии с иными

документами. Под объемом аудита понимается способность аудитора выполнить

процедуры аудита, которые считаются необходимыми в данных обстоятельствах,

исходя из приемлемого уровня существенности. Это необходимо для получения

пользователем уверенности в том, что аудит был проведен в соответствии с

нормативными правовыми актами Российской Федерации, правилами и стандартами.

Аудиторское

заключение должно содержать заявление о том, что аудит был спланирован и

проведен с целью обеспечения разумной уверенности в том, что финансовая

(бухгалтерская) отчетность не содержит существенных искажений.

В аудиторском заключении должно быть указано, что аудит проводился на

выборочной основе и включал в себя:

- изучение на основе тестирования доказательств, подтверждающих значение

и раскрытие в финансовой (бухгалтерской) отчетности;

- информации о

финансово-хозяйственной деятельности аудируемого лица;

- оценку

принципов и методов бухгалтерского учета;

- определение главных оценочных значений, полученных руководством

аудируемого лица при подготовке финансовой отчетности;

- оценку общего представления о финансовой отчетности.

В итоговой части аудиторского

заключения должны быть четко указаны основные принципы и методы (применяемый

порядок) ведения бухгалтерского учета и подготовки финансовой (бухгалтерской)

отчетности аудируемого лица.

Аудиторское

заключение должно быть подписано руководителем аудиторской организации и

руководителем аудиторской группы - лицом, возглавлявшим и проводившим

аудиторскую проверку, с указанием номера и срока действия его

квалификационного аттестата. Эти подписи должны быть скреплены печатью. В

случае если аудит осуществлялся индивидуальным аудитором, который

самостоятельно проводил аудиторскую проверку, аудиторское заключение может быть

подписано только этим аудитором.

К аудиторскому заключению

прилагается финансовая отчетность, в отношении которой выражается мнение и

которая датирована, подписана и скреплена печатью аудируемого лица в

соответствии с требованиями законодательства Российской Федерации относительно

подготовки такой отчетности. Аудиторское заключение и указанная отчетность

должны быть сброшюрованы в единый пакет, листы пронумерованы, прошнурованы,

опечатаны печатью аудитора с указанием общего количества листов в пакете.

Аудиторское заключение готовится в количестве экземпляров, согласованном

аудитором и аудируемым лицом, но и аудитор, и аудируемое лицо должны получить не менее чем по одному экземпляру

аудиторского заключения и прилагаемой финансовой (бухгалтерской) отчетности.

3. Анализ событий, произошедших после даты составления и представления бухгалтерской отчетности

Требования по датированию аудиторского заключения

определены российским стандартом «Дата подписания аудиторского заключения» и

отражения в нем событий, произошедших после даты составления и представления

аудиторского заключения.

После даты подписания аудиторского заключения

в него не может быть внесено ни одного изменения, не оговоренного с

экономическим субъектом. До даты подписания должны быть завершены исследования

и сбор аудиторских доказательств о событиях, предшествующих дате подписания

аудиторского заключения.

Аудиторская организация обязана подписать

аудиторское заключение не ранее даты подготовки бухгалтерской отчетности

экономического субъекта, т.е. даты

окончания работ по составлению этой отчетности.

Подписывая аудиторское заключение

аудитор должен быть уверен в том, что все существенные обстоятельства и

события, которые подлежат отражению в этой отчетности, вплоть до даты подписания аудиторского

заключения, должным образом определены, оценены и проверены.

Аудиторской организации необходимо

оценить:

-

допущение непрерывности деятельности экономического субъекта, т.е. возможность предприятием продолжать свою

деятельность в обозримом будущем (не менее 12 месяцев, следующих за отчетным за

отчетным периодом) и

исполнять свои обязательства после даты составления бухгалтерской

отчетности;

-

неопределенные обстоятельства экономического субъекта, являющиеся

результатом его предшествующей деятельности и существенно изменяющие его финансовое

положение по сравнению с тем, которое отражено в подтверждающей бухгалтерской

отчетности.

К числу неопределенных обстоятельств

относятся:

-

незаконченный судебный процесс, связанный с возможностью существенных

расходов предприятия (например, в связи с ответственностью за качество выпускаемой

продукции);

-

разногласия с налоговыми органами по поводу уплаты налогов;

-

гарантии качества продукции и др.

Аудиторская организация не несет

ответственности за события, произошедшие после даты подписания аудиторского

заключения о бухгалтерской отчетности. После завершения аудиторской проверки она не

обязана проводить каких-либо специальных исследований и работ для выявления и

анализа таких событий.

Если руководство экономического

субъекта сочтет необходимым внести поправки в бухгалтерскую отчетность после

даты составления бухгалтерской отчетности, аудиторской организации следует

убедиться в правильности таких поправок после подготовки руководителем

предприятия неправильной бухгалтерской отчетности. В этом случае аудиторской

организации подлежит продолжить проверку и подготовить новое аудиторское

заключение, в котором должна содержаться ссылка на ранее подготовленное.

4.Виды ответственности аудиторских

организаций

Согласно статье 401 Гражданского

Кодекса, части 1 «Основания ответственности за нарушение обязательства»

источником возникновения ответственности перед клиентом является

несостоятельность аудитора выполнить работу с должной тщательностью. Основанием

для привлечения к ответственности являются как нарушение условий договора, так

и нарушения, связанные с небрежностью при оказании услуг.

Принципиальным вопросом в этом

случае является уровень требуемой тщательности и аккуратности со стороны

аудитора. Хотя общеизвестно, что никто не может достичь абсолютного

совершенства, но любая значительная ошибка или ошибочное суждение будут

создавать презумпцию небрежности в работе, которую аудитор должен будет

опровергнуть. Проведение проверки в соответствии с общепринятыми международными

стандартами аудита (МСА) часто служит доказательством невиновности аудитора.

В случаях нарушения

законодательства об аудите Законом

предусмотрена ответственность аудиторов за осуществление своей основной

аудиторской деятельности. Но пункты об ответственности, которые содержались в Законе № 129 –

ФЗ от 2001г., утратили силу, а новый Федеральный закон «Об

аудиторской деятельности» № 307-ФЗ от 30 декабря 2008г. не содержит нормы об

ответственности.

На сегодняшний день

ответственность аудиторов и аудируемых лиц

предусмотрена Кодексом об

административных правонарушениях, Уголовным кодексом и рядом

других нормативных актов.

В отношении аудиторской

организации, допустившей нарушение требований настоящего Федерального закона,

МСА, правил независимости аудиторов и аудиторских организаций, кодекса

профессиональной этики аудиторов, уполномоченный федеральный орган по контролю

и надзору может применить следующие меры дисциплинарного воздействия:

(в ред. Федерального закона от

01.07.2010 N 136-ФЗ)

1) вынести предписание,

обязывающее аудиторскую организацию устранить выявленные по результатам внешней

проверки качества ее работы нарушения и устанавливающее сроки устранения таких

нарушений;

2) вынести предупреждение в

письменной форме о недопустимости нарушения требований настоящего Федерального

закона, федеральных стандартов аудиторской деятельности, правил независимости

аудиторов и аудиторских организаций, кодекса

профессиональной этики аудиторов;

3) направить

саморегулируемой организации аудиторов, членом которой является аудиторская

организация, обязательное для исполнения предписание о приостановлении членства

аудиторской организации в саморегулируемой организации аудиторов;

4) направить

саморегулируемой организации аудиторов, членом которой является аудиторская

организация, обязательное для исполнения предписание об исключении аудиторской

организации из саморегулируемой организации аудиторов.

7. Саморегулируемая

организация аудиторов в течение трех рабочих дней со дня, следующего за днем

исполнения предписания, предусмотренного пунктами 3 и 4 части 6 настоящей

статьи, обязана проинформировать об исполнении этого предписания уполномоченный

федеральный орган по контролю и надзору в письменной форме.

В аудиторской практике появилась норма об имущественной ответственности. Согласно ч. 3 ст. 17 Федерального закона N 307-ФЗ «Об аудиторской

деятельности» саморегулируемая организация аудиторов должна обеспечить

дополнительной имущественной ответственностью каждого ее члена перед потребителями

аудиторских услуг и иными лицами посредством формирования компенсационного

фонда (компенсационных фондов) саморегулируемой организации аудиторов. Если

данная норма не будет соблюдена, некоммерческая организация не

будет включена в государственный реестр саморегулируемых организаций аудиторов.

Сведения

о результатах обязательного аудита подлежат внесению в Единый федеральный реестр

сведений о фактах деятельности юридических лиц заказчиком аудита с отражением,

среди прочего, перечня бухгалтерской (финансовой) отчётности, в отношении

которой проводился аудит.

Ответственность наступает в случае неопубликования

аудиторского заключения в установленный срок. По общему правилу

в 2021 году раскрыть, т.е. опубликовать отчетность вместе

с аудиторским заключением будет необходимо не позднее

05.04.2021.

За

отсутствие (непредставление, не опубликование) аудиторского заключения на

федеральном ресурсе законодательством предусмотрена административная

ответственность: п.6-8 ст.14.25 КоАП РФ в виде штрафа в размере от 5000 до 50

000 руб., а в случае повторного правонарушения – дисквалификация должностного

лица от одного года до трёх лет.

Последствиями

не проведение обязательного аудита (штрафы)

1. Штрафы со стороны налоговых

органов, органов исполнительной власти, осуществляющих функции по контролю и

надзору в финансово – бюджетной сфере, Счётной палаты РФ Э и контрольно-

счётных органов субъектов РФ.

За не

предоставление аудиторского заключения в налоговый орган ответственность не

установлена (ст. 14 Федерального закона № 402 – ФЗ), тем не менее, налоговый

орган, установив при проверке отсутствие у проверяемого лица аудиторского

заключения, вправе составить протокол об административном правонарушении.

Статьей

15.11 КоАП РФ предусмотрены штрафы за грубое нарушение правил бухгалтерского

учёта и отчётности, в том числе из-за отсутствия аудиторского заключения

бухгалтерской (финансовой) отчётности (в случае если проведение аудита

бухгалтерской отчётности является обязательной).

Сумма

штрафа для руководителя за отсутствие заключения составляет от 5000 до 10 000

руб., а при повторном нарушении от 10 000 до 20 000 руб., либо руководителю

грозит дисквалификация на срок от 1 года до 2 лет.

В

соответствии с федеральным законом № 208 – ФЗ «Об акционерных обществах» к

информации, подлежащие представлению лицам, имеющим право на участие в общем

собрании акционеров, при подготовке к проведению общего собрания акционеров

общества относятся, в том числе годовой отчёт общества и заключение ревизионной

комиссии (ревизора) общества по результатам его проверки, годовая бухгалтерская

(финансовая) отчётность, аудиторское заключение и заключение ревизионной

комиссии (ревизора) общества по

результате проверки такой отчётности.

Таким

образом, отсутствие аудиторского заключения является нарушением требований

законодательства о порядке подготовки и проведения общих собраний акционеров,

участников общества с ограниченной (дополнительной) ответственностью и

владельцев инвестиционных паев закрытых паевых

инвестиционных фондов, ответственность за которое предусмотрена КоАП РФ и

влечёт за собой наложение штрафа:

– на

граждан в размере от 2000 до 4000 руб.;

– на

должностных лиц – от 20 000 до 30 000 руб. или дисквалификацию на срок до

одного года;

– на

юридических лиц от 500 000 до 700 000 руб.

2. Штрафы со стороны банка

России.

Самые

серьезные санкции могут быть наложены Банком России. Публичное АО обязано

раскрывать годовой отчёт и годовую бухгалтерскую (финансовую) отчётность в

соответствии с Федеральным законом «Об акционерных обществах» от 26.12.1995 г.

№208-ФЗ.

Не

опубликование акционерным обществом на странице в сети Интернет, равно как и не

представление акционерам, аудиторского заключения в установленный срок является

нарушением требований законодательства, касающихся представления и раскрытия

информации на финансовых рынках.

Раскрытие

информации не в полном объеме (бухгалтерская отчётность должна раскрываться

вместе с аудиторским заключением), и (или) недостоверной информации, и (или)

вводящей в заблуждение информации влечёт

наложение административного штрафа:

– на

должностных лиц от 30000 до 50000 руб. или дисквалификацию на срок от одного

года до двух лет;

– на юридических лиц – от 700 000 до 1 000 000

руб.

4.

Штрафы со стороны Росстата.

За

непредставление аудиторского заключения к комплекту представляемой в Росстат

бухгалтерской отчётности (в случае обязательного аудита), организации и её

должностному лицу может грозить административный штраф:

– от

300 до 500 руб. (на должностных лиц);

– от

3000 до 5000 руб. (на юридических лиц).

При

этом наложение штрафа не освобождает организацию от обязанности представить

аудиторское заключение в органы статистики (п.4 статьи 4.1 КоАП РФ).

Срок

хранения аудиторского заключения о бухгалтерской (финансовой) отчётности не

ограничен (ч.1.ст.29 Федерального закона № 402 –ФЗ).

Срок

давности привлечения к административной ответственности за нарушение

законодательства о бухгалтерском учёте составляет два года со дня совершения

административного правонарушения.

Вопросы для

самопроверки

1.

Что

представляет собой аудиторское заключение?

2. Какие существуют виды аудиторских

заключений?

3. Каковы условия отказа от

выражения мнения в аудиторском заключении?

4.

Какова ответственность аудитора за выводы

аудиторского заключения?