Тема 1.

Понятие, цели и задачи аудиторской деятельности

План лекции

1.Система финансового

контроля и аудита в РФ.

2.История становления

и развития аудита.

3.Виды и классификация

аудита.

4. Сущность и принципы аудита и

аудиторской деятельности. Цель и задачи аудита

5. Услуги,

сопутствующие аудиту.

1. Система финансового контроля и

аудита в РФ

Финансовый

контроль является неотъемлемой частью финансовой деятельности государств и

муниципальных образований.

Понятие и значение финансового контроля

подразумевает контроль законности и целесообразности действий в образовании,

распределения и использования государственных и муниципальных фондов для того,

чтобы эффективно развивать страну и ее регионы на социально-экономическом

уровне. Осуществление финансового контроля производится на основании

установленного правовыми нормами порядка всей системой органов государственной

власти и местных самоуправлений, включая специальные контрольные органы,

общественные организации, трудовые коллективы и граждан.

Основным способом выражения финансового контроля

в 2021 году является проверка при проведении того, как соблюдается правопорядок

в процессе финансовой деятельности в лице органов государственной власти,

местных самоуправлений, предприятиями, учреждениями, организациями, гражданами,

а также экономической обоснованности и эффективности осуществляемых действий,

то, как они соответствуют задачам государства и муниципальных образований.

Можно сделать вывод, что финансовый контроль - один из самых важных способов

обеспечения законности и целесообразности финансовой деятельности, которая

проводится в стране.

Основные задачи финансового контроля:

- поддерживать баланс между потребностями

в финансовых ресурсах и размерами дохода страны;

- обеспечивать своевременность и полноту выполнения

финансовых обязательств перед государственным бюджетом;

- выявлять внутрипроизводственные

резервы, с помощью которых можно повысить финансовые ресурсы;

- обеспечение соблюдения требований

действующего законодательства относительно финансовой деятельности;

- повышать эффективность

внешнеэкономической деятельности и валютных операций.

Система финансового контроля подразделяется на:

-

государственный

финансовый контроль;

-

общественный

контроль;

- аудит (независимый контроль) (рис.

1.1).

Рисунок 1.1 - Система организации финансового контроля

Под государственным контролем в Российской Федерации

понимается деятельность контрольных органов, направленная на оценку соблюдения

гражданами и организациями обязательных требований, выявления их нарушений, принятия предусмотренных законодательством Российской

Федерации мер по пресечению выявленных нарушений обязательных требований,

устранению их последствий и восстановлению правового положения, существовавшего

до возникновения таких нарушений.

Государственный финансовый контроль, в свою очередь,

состоит из общегосударственного и ведомственного. Общегосударственный контроль

охватывает все хозяйствующие субъекты независимо от формы собственности или

ведомственной подчиненности. Этот контроль ведется как в масштабе РФ, так и в

её субъектах. На уровне местного самоуправления проводится муниципальный

финансовый контроль. Общегосударственный финансовый контроль в России

осуществляют: Счетная палата РФ, Федеральная налоговая служба, Федеральная

служба финансово-бюджетного надзора, Федеральная служба по финансовому

мониторингу, Федеральное Казначейство, Федеральная таможенная служба, Банк

России, контрольные органы законодательных (исполнительных) органов субъектов

РФ (Счетные палаты и аналогичные органы субъектов РФ).

К основным задачам общегосударственного финансового

контроля относятся:

1) контроль за образованием и использованием

государственных средств РФ и ее субъектов;

2) контроль за деятельностью органов исполнительной

власти, на которые возложено практическое проведение финансовой, бюджетной,

кредитной, денежной, налоговой и валютной политики;

3) контроль законности привлечения и использования

средств юридических и физических лиц кредитными учреждениями.

Основные функции общегосударственного финансового

контроля:

1)

анализ – включает в себя спектр действий по

анализу, изучению исполнения действующего законодательства в части

использования средств государственного бюджета;

выявление отклонений в формировании доходов и расходов субъекта

финансовой деятельности; отклонения в сфере финансовой деятельности государственных

институтов (министерств, ведомств, других органов); анализ причин отклонений

(исследование фактов, повлекших то или иное отклонение, выявление виновных

лиц);

2)

корректировка – включает разработку предложений

по устранению выявленных нарушений финансово-хозяйственной деятельности

предприятий и организаций, других субъектов контроля;

3)

предупредительная функция – состоит в разработке

мероприятий по предотвращению нарушений, укреплению финансовой дисциплины,

повышению эффективности финансового контроля, совершенствованию контрольной

работы, разработке новых методов и способов контроля на основании материалов

обобщения результатов проверок.

При выявлении

нарушений, за которые предусмотрена уголовная ответственность, органы

государственного финансового контроля должны передать материалы ревизии или

проверки в правоохранительные органы.

Правом

назначения проверок уполномоченными органами пользуются Президент РФ,

Государственная Дума и Совет Федераций Федерального собрания РФ, Главное

контрольное управление Президента РФ, федеральные органы исполнительной власти,

органы власти субъектов РФ, правоохранительные органы – суды, прокуратура,

милиция, федеральные службы безопасности – в пределах их компетенции,

руководители органов государственного финансового контроля.

Общегосударственный контроль подразделяется на:

- денежно – кредитный;

- валютный;

- страховой;

- налоговый;

- таможенный.

Денежно – кредитный и валютный контроль в основном

осуществляет Центральный банк России.

Страховой контроль осуществляет Федеральная служба

страхового надзора, таможенный контроль реализуют Федеральная таможенная служба РФ и ее

подразделения, а налоговый контроль осуществляется Федеральной налоговой

службой РФ и ее подразделениями.

Использование государственных (бюджетных) средств на

различных уровнях государственного управления контролирует Федеральное

казначейство Российской Федерации и его подразделения, специальные службы,

создаваемые органами исполнительной власти и представительной власти.

Ведомственным финансовым контролем является

контроль в лице министерств, ведомств, других органов исполнительной власти,

государственного управления за тем, как ведется деятельность предприятий,

организаций и учреждений, входящих в их систему. Он осуществляется

самостоятельными структурными контрольно-ревизионными подразделениями

министерств и ведомств, которые подчинены руководителям указанных органов. То,

как контрольно-ревизионные подразделения осуществляют свою деятельность

находится под контролем Министерства финансов Российской Федерации, финансовых

органов субъектов России. Минимум один раз в год министерствами и ведомствами

докладывается Правительству Российской Федерации о том, в каком состоянии

находится контрольно-ревизионная работа.

Общественный контроль осуществляется средствами

массовой информации (газеты, журналы, радио, телевидение). Деятельность

общественного контроля базируется на информации, предоставляемой органами

федеральной службы государственной статистики, государственного финансового

контроля, прежде всего счетными палатами.

Наряду с указанными видами финансового контроля в

России используется такая форма финансового контроля, как аудиторский

финансовый контроль.

Переход России к рыночным отношениям выявил необходимость

создания новых экономических институтов, регулирующих взаимоотношения различных

субъектов предпринимательской деятельности, и среди них одно из ведущих мест

должно принадлежать институту аудиторства, главная

цель которого – обеспечить контроль за достоверностью информации, отражаемой в

бухгалтерской отчетности.

Аудиторский финансовый контроль, являясь методом осуществления вневедомственного

независимого финансового контроля, не подменяет государственный финансовый

контроль. И в отличие от государственного контроля аудит выполняет скорее роль

советника, консультанта, помощника всем специалистам, занимающимся обработкой и

использованием бухгалтерской информации.

Аудиторский финансовый

контроль осуществляется как один из видов предпринимательской деятельности -

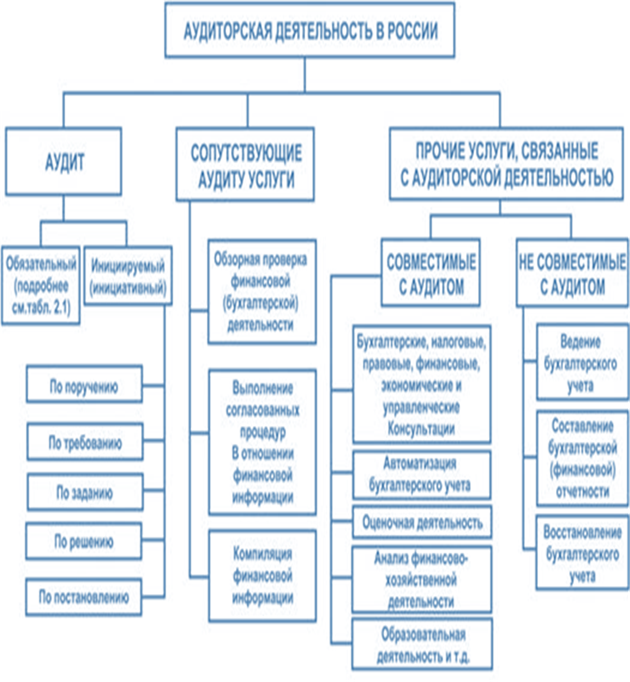

аудиторской деятельности (рис.1.2).

Рисунок

1.2 - Общая классификация аудиторской деятельности в России

Порядок становления аудиторского финансового контроля в

России регулировался за ряд

предыдущих лет следующими нормативными

документами:

- принят Указ Президента «Об аудиторской деятельности

в РФ» №2263 от 22 декабря 1993 года, которым были утверждены Временные правила

аудиторской деятельности в РФ и образована

Комиссия по аудиторской деятельности при Президенте Российской Федерации;

- утвержден Правительством РФ ряд нормативных

документов по регулированию аудиторской деятельности, в соответствие с которыми

определены порядок проведения аттестации на право осуществления аудиторской

деятельности и порядок выдачи лицензий на осуществление аудиторской

деятельности, определены субъекты, которые должны подвергаться обязательному

аудиту;

- подтверждая окончательное становление системы

российского аудита, Правительством РФ принят ФЗ «Об аудиторской деятельности» №

119-ФЗ7 от 7 августа

- для дальнейшего осуществления аудиторской

деятельности с учетом ряда изменений в нормативных документах принят новый

Федеральный закон «Об аудиторской деятельности» от 30.12.2008 N 307-ФЗ (ФЗ № 119-ФЗ7 утратил силу);

- для повышения престижа российских аудиторских фирм и

качества предоставляемых ими услуг принят Приказ Минфина России от 24.10.2016г.

№ 192н «О введении в действие международных стандартов аудита на территории РФ», в соответствие с

которым на территории России введены в обращение международные стандарты аудита

(МСА), являющиеся едиными международными базовыми принципами и стандартами,

которым обязаны следовать все аудиторы в процессе своей аудиторской

деятельности;

- в

интересах повышения роли аудиторской

деятельности в общенациональной системе финансового контроля и уровня

востребованности ее результатов распоряжением Правительства РФ от 31.12.2020 № 3709-р утверждена Концепция развития

аудиторской деятельности в России до 2024 года для реализации которой в

Федеральный закон «Об аудиторской деятельности« № 307-ФЗ внесены изменения, связанные с вопросами

терминологии, правового регулирования аудиторской деятельности, введения

Реестра аудиторских организаций, оказывающих аудиторские услуги общественно

значимым организациям, которого ранее не было,

конкурса на право проведения аудита, в том числе общественно значимым организациям и т.д.

2. История становления и развития

аудита

Аудит - одна

из форм финансового контроля, потребность в котором возникла одновременно с

зарождением и развитием товарообменных и денежных отношений. Первой страной,

создавшей систему финансового контроля, был Китай. Древние китайские записи

указывают, что уже в

В Англии в

С XV века, когда учетные записи стали использоваться в

качестве доказательств в суде, необходимость контроля за их достоверностью стала

общепризнанной. Запись об этом содержится в одной из первых книг по

бухгалтерскому учету — «Трактате о счетах и записях», изданной Лукой Пачоли в

В XVI веке в Англии уже широко использовалось слово

«аудитор» - для обозначения людей, контролирующих учетные записи.

Несмотря на использование термина «аудит», речь идет

скорее о возникновении различных форм финансового контроля, который развивался

одновременно и как независимый контроль (аудит), и как контроль

государственный.

Родиной аудита в современном понимании этого слова

является Великобритания, которая в

Таким образом, аудит - это внешний финансовый

контроль, осуществляемый независимыми дипломированными специалистами

(аудиторами), не работающими в данной фирме (компании).

Следовательно, возникновение аудита в первую очередь

связано с разделением интересов тех, кто непосредственно инвестирует денежные

средства в деятельность компании, и тех, кто занимается ее управлением.

Собственники предприятий, их кредиторы, поставщики и

другие пользователи информации бухгалтерской отчетности лишены возможности

самостоятельно убедиться в том, что финансовая отчетность, представленная им

администрацией предприятия, достоверна, так как обычно они не имеют ни доступа

к первичным документам и учетным записям, ни соответствующих профессиональных

знаний в области бухгалтерского учета.

Появление аудита является исторически обусловленным

фактом. Именно реальные потребности заинтересованных пользователей отчетной информации

в подтверждении ее достоверности и обусловили возникновение и развитие аудита.

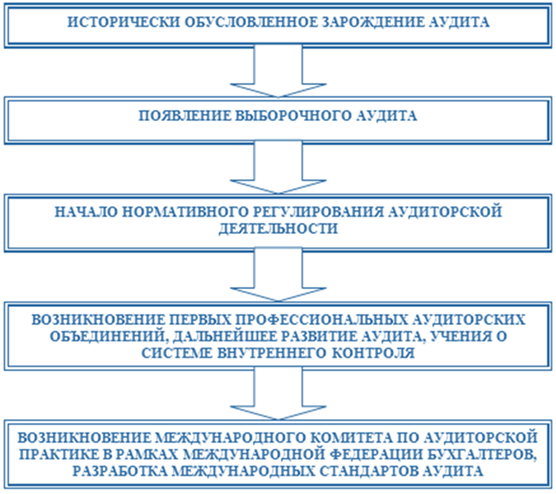

В мировой практике выделяют несколько

этапов развития аудита (рис. 1.3):

Рисунок 1.3 - Этапы развития аудита в мировой

практике

1-й этап. Исторически обусловленное

возникновение аудита. Существует несколько точек зрения относительно

точной даты возникновения аудита. По одному из мнений, впервые

бухгалтеры-аудиторы появились в Великобритании в середине XIX в. (Закон о

британских компаниях 1862 г. предписывал обязательную аудиторскую проверку один

раз в год), затем во Франции (1867) принят закон об обязательной проверке

балансов акционерных компаний особыми ревизорами, которых называли «комиссарами

по счетам». Аудит возник и в других наиболее развитых капиталистических странах в условиях

концентрации производства и капитала и создания АО.

2-й этап. Появление выборочного аудита. На рубеже

Х1Х-ХХвв. в мире наблюдается бурный экономический рост. Создаются

транснациональные корпорации и объединения предприятий. В истории

бухгалтерского учета этот период знаменателен тем, что в 1904 г. появился

консолидированный баланс. В связи с резко возросшим объемом информации аудиторы

не могли уже проверять учет и отчетность сплошным порядком, что привело к

возникновению выборочного аудита, а также формированию учения о системе

внутреннего контроля и необходимости ее оценки в ходе проведения аудита.

3-йэтап. Начало нормативного

регулирования аудиторской деятельности. Заметным толчком развитию аудита

послужил мировой экономический кризис 1929-1933 гг., когда массовое банкротство

предприятий потребовало ужесточения порядка проверки, обеспечения независимости

проверок и самих аудиторов. В США в 1934 г. была создана Комиссия по ценным

бумагам и биржевым операциям, которая принялась за нормативное регулирование

бухгалтерского учета и отчетности американских компаний. С тех пор годовые

отчеты акционерных обществ, акции которых котировались на бирже, обязательно

должны были быть заверены бухгалтером-аудитором или аудиторской фирмой.

4-йэтап. Возникновение первых

профессиональных аудиторских объединений, дальнейшее развитие аудита, учения о

системе внутреннего контроля. В 1942 г. во Франции была создана Палата

бухгалтеров-экспертов и аттестованных бухгалтеров.

Формулируется и закрепляется нормативными документами цель

аудиторской деятельности - выражение мнения о достоверности представленной

финансовой отчетности (которая остается неизменной по сегодняшний день). Стали

разрабатываться национальные стандарты аудиторской деятельности.

5-й этап. Возникновение Международного

комитета по аудиторской практике в рамках Международной федерации бухгалтеров,

разработка Международных стандартов аудита.

История

возникновения и развития аудита в России

В России неоднократно предпринимались попытки создания

института независимого аудиторского контроля.

Первая попытка внедрения аудита в России предпринималась

еще Петром I. Согласно указу Петра I должность аудитора появилась в армии в

Затем в России было предпринято еще три попытки:

- путем образования в

- в

- в

Однако все эти попытки оканчивались ничем. Основной

причиной этого было недостаточное развитие рынка капитала, прежде всего

акционирования, и отсутствие юридических, гарантий аудиторской, деятельности.

Становление

и развитие аудита в современной России прошло несколько этапов:

Первый этап (1987 - 1993 гг.) характеризовался,

с одной стороны, директивным созданием аудиторских организаций (в

Второй этап (с декабря

Проводилась работа по аттестации аудиторов и

лицензированию аудиторской деятельности, образовались аудиторские общественные

объединения и аудиторские организации, начата работа по проведению обязательных

аудиторских проверок и оказанию сопутствующих аудиту услуг.

Принятие первого

Федерального закона «Об аудиторской деятельности» (Федеральный закон от 7

августа 2001 г. № 119-ФЗ) обозначило начало третьего этапа развития аудиторской

деятельности в Российской Федерации (сентябрь 2001 г. — декабрь 2008 г.) и

подтвердило окончательное становление системы российского аудита, создало

перспективы его дальнейшего развития. В Федеральном законе «Об

аудиторской деятельности» № 119-ФЗ было дано определение обязательного аудита и

приводились критерии его проведения, были определены понятия аудиторской тайны, правил

(стандартов) аудиторской деятельности, аудиторского заключения. На этом

этапе был принят Федеральный закон «О саморегулируемых организациях» от

01.12.2007 N 315-ФЗ, где серьезное внимание уделено саморегулируемым

организациям аудиторов и связанным с этим организационным вопросам, ведению

реестров аудиторов и саморегулируемых организаций аудиторов и др.).

Принятие второго Федерального закона «Об

аудиторской деятельности» (Федеральный закон от 30 декабря 2008 г. № 307-ФЗ)

ознаменовало начало четвертого этапа развития

аудиторской деятельности. В этом законе несколько статьей посвящены вопросам

управления аудиторской деятельностью, включая сущность государственного

регулирования аудиторской деятельностью, Совета по аудиторской деятельности.

С 1 января 2010г. отменено лицензирование аудиторской

деятельности. Одновременно введено обязательное членство для аудиторов и для

аудиторских компаний в одной из аккредитованных при Министерстве финансов РФ

саморегулируемых организаций аудиторов (СРО), указано об обязательном ведении

реестров аудиторов и др. Соответственно, в

Федеральный закон «Об аудиторской деятельности» № 307-ФЗ внесены существенные

изменения в части регулирования аудиторской деятельности в стране - определены

функции Совета по аудиторской деятельности, саморегулируемых организаций

аудиторов, меры дисциплинарного воздействия в отношении аудиторских

организаций, аудиторов.

Пятый этап развития российского аудита связан с вступлением в силу с 29 ноября 2016

г. приказа

Минфина России от 9 ноября 2016 г. № 207н «О введении в действие международных

стандартов аудита на территории Российской Федерации». Этим

приказом в России введены в обращение 30 международных стандартов аудита (МСА),

которые применяются в обязательном порядке начиная с 1 января 2017 г. В

настоящее время на территории России введены в действие 48

международных стандарта аудита.

На этом этапе развития распоряжением

Правительства Российской Федерации от 31 декабря 2020 г. N 3709-р утверждена

Концепция развития аудиторской деятельности в Российской Федерации до 2024

года. Она раскрывает цель, основные задачи и приоритетные направления развития

аудиторской деятельности в Российской Федерации, механизмы, меры и действия по

их реализации.

Основными задачами настоящего этапа

развития аудиторской деятельности определены:

- повышение качества аудиторских

услуг;

- повышение конкурентоспособности

аудиторских организаций, индивидуальных аудиторов;

- укрепление престижа аудиторской

профессии.

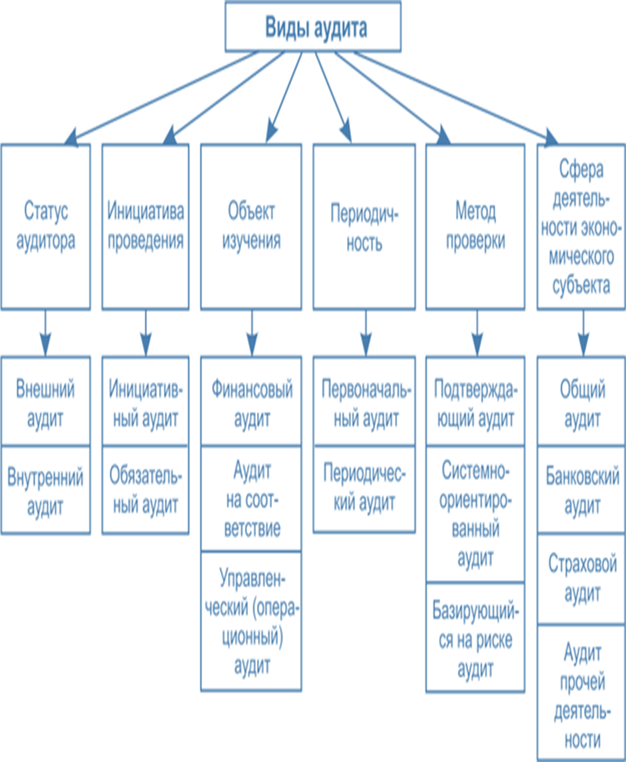

3. Виды и классификация аудита.

Основные виды аудита, применяемые для осуществления

аудиторских проверок заложены в общую классификацию, в основе

которой могут быть положены следующие 5

признаков (рис.1.4):

1) статус аудитора;

2) инициатива проведения;

3) объект изучения;

4) периодичности осуществления

проверок;

5) применяемые методы.

Рассмотрим каждый из этих признаков.

I. В зависимости от статуса

аудитора, осуществляющего аудиторские процедуры, выделяют внутренний

и внешний аудит.

Внешний аудит проводится внешними аудиторскими

организациями (фирмами) и индивидуальными аудиторами на основе договоров с

организациями.

Далее предлагаю посмотреть видео с основными понятиями об аудите, а также

о видах аудита.

Рисунок 1.4

- Общая классификация аудита

Внешний аудит, исходя из отраслевых особенностей,

подразделяется на:

- общий аудит;

- аудит страховых организаций;

- аудит банков;

- аудит бирж, внебюджетных фондов и

инвестиционных институтов.

Можно отметить, отличительной особенностью внешнего

аудита является то, что аудиторы, проводящие проверку, не должны иметь на

проверяемом предприятии никаких интересов – то есть они не могут являться

собственниками, акционерами, руководителями и иными должностными лицами

проверяемого предприятия, а также не имеют права состоять в родстве (родители,

супруги, братья, сестры, сыновья, дочери) с руководством проверяемой

организации и не должны быть связаны с ним служебными отношениями.

Внешняя аудиторская проверка не может также

проводиться аудиторскими фирмами в отношении проверяемых организаций, которые

являются их учредителями, филиалами, представительствами, а также оказывающими

данному предприятию услуги по восстановлению, ведению бухгалтерского учета и

составлению бухгалтерской отчетности.

Сокрытие указанных обстоятельств может стать

основанием для аннулирования права на осуществление аудиторской деятельности.

Результаты проведения внешнего аудита аудиторскими

фирмами оформляются путем составления письменного аудиторского заключения о состоянии

учета и внутреннего контроля в проверяемых ими организациях, а также о

достоверности годового отчета.

А теперь

рассмотрим особенности внутреннего аудита.

Внутренний аудит осуществляется специальной службой

организации (внутреннего аудита) или её работниками, непосредственно

подчиненными руководству хозяйствующего субъекта. Его цель – оценка

эффективности функционирования системы управления предприятием. Она достигается

в процессе контроля

службы внутреннего аудита за достоверностью бухгалтерской отчетности,

исполнением смет расходов, сохранностью имущества, а также путем разработки

предложений по совершенствованию методов организации производства, взаимодействия

различных подразделений.

В то же время внутренний аудит по содержанию и методам

проведения имеет много общего с внешним аудитом и в значительной мере является

информационной базой для внешнего аудита. При должной организации внутреннего

аудита на предприятии существенно сокращаются объем и содержание внешнего

аудита.

Рассмотрим существенные различия между внутренним и

внешним аудитом (табл. 1.1). Это, прежде всего, различия в уровнях

независимости. Служба внутреннего аудита организуется на самом предприятии,

подчиняется его руководству и находится полностью на его содержании. В связи с

этим независимая деятельность органов внутреннего аудита возможна, как правило,

только в отношении структурных подразделений предприятия, деятельность которых

подвергается проверке.

Что касается аудиторских организаций, осуществляющих

внешний аудит, то они полностью как материально, так и организационно

независимы от проверяемого предприятия и осуществляют свою деятельность на

договорной основе.

Очень важно, чтобы деятельность службы внутреннего

аудита на предприятии была четко регламентирована соответствующим Положением,

предусматривающим права и обязанности её сотрудников, а также гарантии

руководства предприятия по обеспечению их эффективной работы.

Таблица 1.1- Особенности внутреннего и

внешнего аудита

|

Факторы |

Внутренний

аудит |

Внешний

аудит |

|

|

1. Постановка задач |

Определяется

руководством, исходя из потребности управления, как подразделения

предприятия, так и предприятия в целом |

Определяется

договором между предприятием и аудиторской фирмой |

|

|

2. Объект |

Решение

отдельных функций задач управления, разработка и проверка информационных

систем предприятия |

Главным

образом, система учета и отчетности предприятия |

|

|

3. Цели |

Определяются

руководством, либо явным образом, либо косвенно из планов |

Определяются

законодательными или судебными инстанциями |

|

|

4. Средства |

Выбираются

самостоятельно (определяются стандартами внутреннего аудита) |

Определяются

общепринятыми аудиторскими стандартами |

|

|

5. Вид деятельности |

Исполнительная

деятельность |

Предпринимательская

деятельность |

|

|

6. Организация работы |

Выполнение

конкретных заданий руководства |

Определяется

аудитором самостоятельно, исходя из норм и правил аудиторской проверки |

|

|

7. Взаимоотношения |

Подчиненность

руководству предприятия, зависимость от него |

Равноправное

партнерство, независимость |

|

|

8. Субъекты |

Сотрудники,

подчиненные руководству предприятия и находящиеся в штате предприятия |

Независимые

эксперты, имеющие соответствующий аттестат и лицензию |

|

|

9. Квалификация |

Определяется

по усмотрению руководства предприятия |

Регламентируется

государством |

|

|

10.Оплата |

Начисляется

по штатному расписанию |

Оплата

предоставляемых услуг по договору |

|

|

11.Ответственность |

Перед

руководством за выполнение обязанностей |

Перед клиентом

и третьими лицами, установленными законодательными и нормативными актами |

|

|

12.Методы |

Могут быть

сходными при

решении одинаковых задач. Имеются различия в степени точности и детальности |

||

|

13.

Отчетность |

Перед

руководством |

Итоговая

часть аудиторского заключения может быть опубликована, аналитическая часть

передается клиенту |

|

Различия между внутренним и внешним аудитом вытекают

также из их основных задач и из времени выполнения работы. Если основной задачей

внутреннего аудита является подготовка информационных материалов о финансово –

экономическом состоянии данного предприятия для руководства, то главная задача

внешнего аудита – подготовка соответствующего заключения о достоверности

бухгалтерской отчетности для внешних заинтересованных пользователей:

акционеров, инвесторов, налоговой службы, банков, партнеров по бизнесу, органов

власти и т.д.

Внутренний аудит, являясь составной частью

внутрихозяйственного контроля на предприятии, осуществляется непрерывно.

Внешний аудит проводится периодически, как правило, один раз в год.

А теперь рассмотрим второй классификационный признак –

принцип инициативы.

Исходя из принципа инициативы проведения аудита аудит

может быть инициативным (добровольным) или обязательным.

Инициативный аудит проводится, как правило, по решению

администрации предприятия или его учредителей. Его основная цель – это выявить

недостатки в методике и организации бухгалтерского учета, составлении

отчетности, налогообложении, а также провести анализ финансового состояния

предприятия и разработать рекомендации по повышению эффективности его

деятельности.

Инициативный аудит может быть

как комплексным, так и тематическим, то есть, направленным на изучение

отдельных разделов и участков учета, функционирования отдельных подразделений.

Различными могут быть и применяемые методы анализа: сплошная и выборочная

проверка, изучение учётных регистров и первичных документов.

В отличии от инициативного, обязательный аудит – это

ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и

бухгалтерской отчетности предприятия или индивидуального предпринимателя.

Статья 5 Закона РФ об аудите

1.

Организационно-правовая форма.

2. Допуск

ценных бумаг к обращению на торгах.

3. Вид

деятельности.

4.

Финансовые показатели деятельности хозяйствующего субъекта.

5.

Формирование сводной (консолидированной) бухгалтерской отчетности.

6. Иные

случаи, установленные федеральными законами.

С 2021г. изменился перечень организаций, подлежащих

обязательному ежегодному аудиту. Обязательный аудит бухгалтерской (финансовой)

отчетности проводится в случаях, установленных федеральными законами, а также в отношении бухгалтерской (финансовой)

отчетности:

1) организаций,

ценные бумаги которых допущены к организованным торгам;

2) организаций, являющихся профессиональными

участниками рынка ценных бумаг; бюро кредитных историй;

3) фонды (за исключением государственного

внебюджетного фонда, специализированной организации управления целевым

капиталом и фонда, имеющего статус международного фонда), если к ним за

предшествующий отчетному период, пришло имущества больше, чем на 3 млн. руб.;

4) организаций (за исключением органов государственной

власти, органов местного самоуправления, государственных и муниципальных

учреждений, государственных и муниципальных унитарных предприятий,

сельскохозяйственных кооперативов, союзов этих кооперативов, организаций

потребкооперации, осуществляющих свою деятельность в соответствии с Законом Российской Федерации от 19 июня

1992 года N 3085-1 «О потребительской кооперации в Российской Федерации»,

соответствующих хотя бы одному из следующих условий:

- доход, полученный от осуществления

предпринимательской деятельности, который определяется за год, непосредственно

предшествовавший отчетному году, составляет более 800 млн. руб. или

- сумма активов бухгалтерского баланса

по состоянию на конец года, непосредственно предшествовавшего отчетному году,

составляет более 400 млн. руб.

Ранее

достаточно было заглянуть в ст. 5 Закона № 307-ФЗ и узнать, нужен ли аудит.

Теперь ничего не упустить сложнее. С 2021 года помимо корректировок в условиях

по доходам и активам баланса, скорректирован сам состав ст. 5 Закона № 307-ФЗ.

Прежде она содержала закрытый список случаев, когда будет обязательный аудит.

Сегодня в статье нет условий, которые присутствуют в иных нормативных правовых

актах + в наличии прямая отсылка, что применяются правила об обязательном

аудите, прописанные в законах федерального уровня.

Обязательный

аудит в различных организациях регламентируется соответствующими законами. Так,

обязательный аудит:

• акционерных обществ регламентируется п. 3 ст.

88 Федерального закона «Об акционерных обществах»;

• банков, их групп и холдингов регламентируется

ст. 42 Федерального закона «О банках и банковской деятельности»;

• страховщиков регламентируется ст. 29 Закона об

организации страхового дела в РФ и др.

Итак, аудит приобретает статус обязанности, если

соблюдается любой критерий его проведения, поименованный

в законодательстве РФ, или в случаях, прямо указанных в ст. 5 Закона № 307-ФЗ.

Закон РФ об аудите

При проведении обязательного аудита аудиторская фирма обязана

страховать риск ответственности за нарушение условий договора.

Согласно третьего классификационного признака – объекта

изучения принято выделять три вида аудита:

- финансовый аудит;

- операционный аудит;

- аудит на соответствие.

Финансовый

аудит (аудит финансовой

отчетности) представляет собой оценку достоверности финансовой информации. Как

правило, финансовый контроль проводится независимыми аудиторами, результатом

работы которых является заключение относительно бухгалтерских отчетов

предприятия. Это заключение в дальнейшем используется различными пользователями

финансовой информации.

Следующий вид аудита – операционный – это проверка любого объекта учёта и методов

функционирования предприятия для оценки его производительности и эффективности.

Иногда его называют ещё аудитом результатов или управленческим аудитом. Задача

такого аудита состоит во всестороннем анализе экономики предприятия или

определенного вида его деятельности. Такая проверка не ограничивается

бухгалтерским учетом и включает также изучение организационной структуры, методов производства,

инвестиционной и маркетинговой политики, целевых программ.

И третий вид аудита – это аудит на соответствие. Цель такого аудита состоит в том, чтобы

определить, соблюдаются ли на предприятии те конкретные правила, нормы, законы,

инструкции, пункты договоров, которые влияют на результаты деятельности

предприятия или отчеты, а также требования, которые предписаны персоналу

администрацией предприятия.

Можно отметить, что в ходе проверки на соответствие

устанавливается:

- соответствует ли деятельность предприятия его

уставу;

- правильно ли начисляются средства

на оплату труда и другие выплаты работникам;

- обоснованно ли проводится списание затрат на

себестоимость продукции и правильно ли уплачиваются налоги по действующему

законодательству;

- соблюдаются ли условия кредитных договоров по

использованию заемных средств и их возврату кредиторам;

- выполняются ли условия договоров

поставки продукции.

Мы с вами рассмотрели третий классификационный признак

– объект изучения. С точки зрения четвертого признака, который называется периодичность

осуществления аудиторских проверок различают первоначальный и периодический

аудит.

Первоначальный

аудит означает

проведение проверки на данном предприятии впервые.

Периодический

(то есть

повторяющийся) выполняется на данном предприятии при повторном заключении

договора с аудиторской организацией.

С точки зрения применяемых методов (это пятый –

последний классификационный признак) различают также:

1) подтверждающий аудит;

2) системно – ориентированный аудит;

3) аудит, базирующийся на риске.

Подтверждающий

аудит

подразумевает изучение и подтверждение совершенных хозяйственных операций,

оценку достоверности бухгалтерских документов и отчетности (если результаты

аудиторской проверки вызывают сомнения, то проводится подтверждающий аудит).

Системно –

ориентированный аудит

предполагает проведение проверки объектов бухгалтерского учёта проверки с учетом оценки

состояния и эффективности системы внутреннего контроля. Если система внутреннего

контроля на предприятии организована достаточно эффективно, внешние аудиторы

могут ограничить свою работу выборочными проверками и тестированием отдельных

объектов контроля. Это также позволяет сократить время и затраты на аудит.

Аудит,

базирующийся на риске, означает

концентрацию внимания

аудитора в ходе проверки преимущественно на областях и объектах

контроля, где риски (типичные ошибки, пропуски и т.п.) выше, и сокращение

времени на изучение тех объектов контроля, где предполагается отсутствие риска

или низкий риск. В результате обеспечивается более эффективное оказание

аудиторских услуг с меньшими затратами для клиента.

4. Сущность и принципы аудита и

аудиторской деятельности. Цель и задачи аудита

В соответствии со ст. 1 Федерального закона «Об аудиторской

деятельности» №307-ФЗ

от 30.12.2008 года и корректировками этого закона в 2021 году аудиторская деятельность (аудиторские услуги) - деятельность по

проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая

аудиторскими организациями, индивидуальными аудиторами.

Аудит - независимая проверка

бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения

о достоверности такой отчетности.

Аудиторская деятельность в РФ осуществляется

аудиторскими организациями и индивидуальными аудиторами, которые не вправе

заниматься какой-либо иной предпринимательской деятельностью, кроме проведения

аудита.

Аудитор – физическое лицо, получившее квалификационный

аттестат аудитора и являющееся членом одной из саморегулируемых организаций

аудиторов.

Аудиторская фирма – это предприятие, созданное в

соответствии с законодательством физическими и юридическими лицами и имеющее

предметом своей деятельности проведение аудиторских операций и оказание

сопутствующих услуг по договорам, что должно быть записано в уставе фирмы.

Понятие «аудит» значительно шире таких понятий как

«ревизия» и «контроль».

Аудит обеспечивает не только проверку достоверности

финансовых показателей, но и, а это не менее важно, разработку предложений по

оптимизации хозяйственной деятельности в целях рационализации расходов и

увеличения прибыли. Как свидетельствует практика, аудит можно определить как своеобразную экспертизу бизнеса.

Аудит отличается и от судебно

– бухгалтерской экспертизы. Отличие состоит в том, что:

во 1-х, аудит – независимая проверка, а судебно – бухгалтерская экспертиза – осуществляется по

решению судебных органов;

во 2-х, аудит существует независимо от наличия и

отсутствия уголовного или гражданского дела, в то время, как судебно – бухгалтерская экспертиза не может осуществляться

вне уголовного или арбитражного дела, поскольку представляет собой правовую

сторону данного вида экспертизы.

Можно отметить, что аудитор может быть привлечен в

качестве эксперта – бухгалтера при проведении судебно

– бухгалтерской экспертизы. Уголовный кодекс РФ не предусматривает никаких

ограничений для аудиторов в выполнении функций эксперта – бухгалтера, т.е.

эксперт выступает, как самостоятельная процессуальная фигура, как квалифицированный

специалист в области бухгалтерского учета, самостоятельно определяет методы

исследования, так как несёт ответственность за обоснованность своих выводов.

В качестве предмета аудита с 2021 года определены

следующие виды финансовой информации:

1) бухгалтерская (финансовая) отчетность организации,

предусмотренная изданными в соответствии с Федеральным законом «О бухгалтерском

учете» нормативными актами Банка России или изданными в соответствии с ним

иными нормативными правовыми актами,

2) консолидированная финансовая отчетность, предусмотренная

Федеральным законом «О консолидированной финансовой отчетности»,

3) часть бухгалтерской (финансовой) отчетности

организации (один отчет, статья или группа статей, др.),

4) любая иная финансовая информация (перспективная

финансовая информация, налоговая отчетность, надзорная финансовая отчетность,

др.).

Планирование и проведение аудита должно проводиться

аудитором в соответствии с международными стандартами аудита, которые содержат

основополагающие принципы и надлежащие аудиторские процедуры.

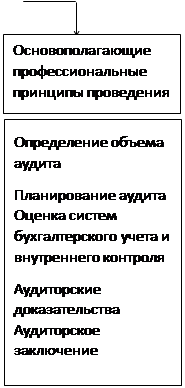

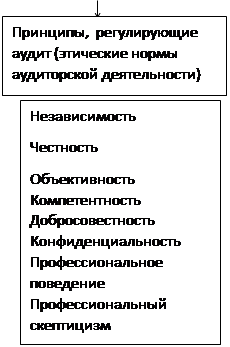

Принципы проведения аудита можно разделить на

следующие виды (рис. 1.5):

![]()

Рисунок 1.5- Общие принципы аудиторской деятельности

- принципы, определяющие отличие

собственно аудита от сопутствующих аудиту услуг;

- основные

принципы, регулирующие аудит, этические и профессиональные нормы, определяющие взаимоотношения

аудитора (аудиторской фирмы) и клиента;

- основополагающие профессиональные принципы, в

соответствии с которыми проводится аудит финансовой отчетности.

Выявление особенностей применения принципов аудита, согласно

принятым международным стандартам, по сравнению с ранее действовавшими

федеральными стандартами позволяет разработать корректирующие действия и

выявить возможности улучшения и усовершенствования процесса проведения

аудиторской проверки в соответствии с введенными новшествами.

Международный стандарт аудита (МСА) 200 «Основные цели

независимого аудитора и проведение аудита в соответствии с международными

стандартами аудита» гласит, что при проведении аудита финансовой отчетности

основные цели аудитора состоят в том, чтобы:

а) получить разумную уверенность в том, что финансовая отчетность

в целом свободна от существенного искажения как по причине недобросовестных

действий, так и вследствие ошибки, чтобы аудитор оказался в состоянии выразить

соответствующее мнение относительно того, действительно ли финансовая

отчетность подготовлена во всех существенных аспектах в соответствии с

применимой концепцией подготовки финансовой отчетности;

б) подготовить заключение о финансовой отчетности и представить

его с учетом требований Международных стандартов аудита и в соответствии с теми

выводами, к которым пришел аудитор.

Задачи аудитора в процессе проверки:

1. оценка уровня организации бухгалтерского учета и внутреннего

контроля, квалификации учетного персонала, качества обработки бухгалтерской документации,

правильности и законности ведения бухгалтерских записей, отражающих

финансово-хозяйственную деятельность клиента и ее конечные результаты;

2. оказание помощи администрации аудируемого лица путем выработки

рекомендаций по устранению недостатков и нарушений, которые повлияли на

финансовые результаты и достоверность показателей отчетности;

3. на основе изучения прошлых фактов и современного положения дел

клиента ориентирование его менеджмента на будущие события, которые способны

повлиять на хозяйственную деятельность и конечные результаты (проведение

перспективного анализа);

4. предоставление содержательных и точных справок клиенту по всем

неясным вопросам, возникающим в процессе выполнения договора на оказание

аудиторских услуг.

5. Услуги, сопутствующие аудиту

Аудиторские организации, индивидуальные аудиторы

наряду с проведением аудита могут оказывать и аудиторские услуги, которые

подразделяются на сопутствующие аудиту услуги и прочие (рис. 1.6).

|

|

Прочие |

|

Сопутствующие аудиту услуги, регулирующие МСА |

|

|

|

||

|

Ведение, постановка, восстановление бухгалтерского

учета, составление отчетности |

Обзорные проверки |

||

|

|

|

||

|

Консультирование |

Согласованные процедуры |

||

|

|

|

||

|

Анализ хозяйственной деятельности, оценка, автоматизация,

научные исследования, обучение |

Компиляция финансовой информации |

||

|

|

|

||

|

Другие аудиторские услуги |

|

Рисунок 1.6- Классификация

аудиторских услуг

В настоящее время существует три вида сопутствующих аудиту

услуг, порядок оказания которых регулируется международными стандартами:

- согласованные процедуры;

- компиляция

финансовой информации;

- обзорные

проверки.

В соответствии с Международным стандартом

сопутствующих услуг 4400 «Задания по выполнению согласованных процедур в

отношении финансовой информации» целью задания по выполнению согласованных

процедур является проведение процедур, характерных для аудита и согласованных

между аудитором, организацией и соответствующими третьими лицами, и предоставление

отчета об обнаруженных фактах.

Задание по выполнению согласованных процедур может

предполагать выполнение определенных процедур как в отношении отдельных

элементов финансовой информации (например, кредиторской, дебиторской

задолженности, закупок у связанных сторон, выручки и прибыли сегмента

организации), финансовых отчетов (например, бухгалтерского баланса), так и

всего комплекта финансовой отчетности. Независимость не является обязательным

требованием для заданий по выполнению согласованных процедур. Пользователи

отчета самостоятельно оценивают проведенные процедуры и замечания,

предоставленные аудитором, и делают собственные выводы на основании его работы.

Международный стандарт сопутствующих услуг (МССУ) 4410

«Задания по компиляции» дает определение: Компиляция – задание, в рамках

которого практикующий специалист применяет знания и опыт в области

бухгалтерского учета и подготовки финансовой отчетности для оказания содействия

руководству в подготовке и представлении финансовой информации организации в

соответствии с применимой концепцией подготовки финансовой отчетности и

представляет отчет в соответствии с требованиями Международного стандарта

сопутствующих услуг. Выполняемые процедуры не предназначены для выражения

мнения и не позволяют аудитору выразить мнение о достоверности финансовой

информации. Однако пользователи компилированной информации получают

определенные преимущества от участия в работе высококвалифицированного

специалиста, поскольку услуги предоставляются с должной профессиональной компетентностью

и добросовестностью. Практикующий специалист не должен принимать задание по

компиляции, предварительно не согласовав условия его выполнения с руководством

и заказчиком задания (если отличается от руководства). Согласованные условия

выполнения задания отражаются в письме-соглашении об условиях задания или иной

приемлемой форме письменного соглашения до начала выполнения задания.

Руководство организации продолжает нести ответственность за финансовую

информацию и исходные данные, на основе которых она подготовлена и

представлена.

Согласно Международному стандарту обзорных проверок

(МСОП) 2400 «Задания по обзорной проверке финансовой отчетности прошедших

периодов» цели практикующего специалиста при проведении обзорной проверки

финансовой отчетности заключаются в следующем:

а) получить ограниченную уверенность, преимущественно

за счет направления запросов и выполнения аналитических процедур, в том, что

финансовая отчетность в целом содержит или не содержит существенных искажений,

что позволит практикующему специалисту сформировать вывод о том, что его

внимание привлек тот или иной факт, на основании которого он полагает, что

финансовая отчетность не подготавливалась во всех существенных аспектах в

соответствии с применимой концепцией подготовки финансовой отчетности, или же

вывод о том, что такие факты отсутствуют;

б) представить заключение о финансовой отчетности в

целом и проинформировать о нем руководство и (или) лиц, отвечающих за

корпоративное управление.

Проведение аудита и обзорных проверок позволяет

аудитору обеспечить предполагаемым пользователям соответственно разумный и

ограниченный уровни уверенности в достоверности финансовой информации, в то

время как выполнение согласованных процедур и компиляции не предусматривает

обеспечения подобной уверенности.

При проведении обзорной проверки аудитором

обеспечивается ограниченный уровень уверенности в том, что информация,

подлежащая проверке, не содержит существенных искажений. В процессе выполнения

задания по обзорной проверке практикующий специалист обязан своевременно

сообщать руководству или, если применимо, лицам, отвечающим за корпоративное

управление, обо всех обстоятельствах, касающихся задания по обзорной проверке,

которые, по его профессиональному суждению, достаточно серьезны для того, чтобы

руководство или лица, отвечающие за корпоративное управление, обратили на них

внимание. Обзорная проверка финансовой отчетности включает изучение способности

организации продолжать непрерывно свою деятельность.

Услуги, перечисленные в п. 7 ст. 1 Федерального закона

«Об аудиторской деятельности» № 307-ФЗ, являются прочими услугами, связанными с

аудиторской деятельностью.

Прочие услуги, связанные с аудиторской деятельностью

можно разделить на два вида:

1. услуги, несовместимые с проведением у экономического

субъекта обязательной аудиторской проверки (ведения и восстановления

бухгалтерского учета, составления бухгалтерской (финансовой) отчетности);

2. услуги, совместимые с проведением у экономического

субъекта обязательной аудиторской проверки:

1) постановка бухгалтерского учета и бухгалтерское

консультирование;

2) налоговое консультирование;

3) постановка, восстановление и ведение налогового

учета, составление налоговых расчетов и деклараций;

4) управленческое консультирование, связанное с финансово-хозяйственной

деятельностью, в том числе по вопросам реорганизации организаций или их

приватизации;

5) юридическая помощь в областях, связанных с

аудиторской деятельностью, включая консультации по правовым вопросам,

представление интересов доверителя в гражданском и административном

судопроизводстве, в налоговых и таможенных правоотношениях, в органах

государственной власти и органах местного самоуправления;

6) автоматизация бухгалтерского учета и внедрение

информационных технологий;

7) оценочная деятельность;

8) разработка и анализ инвестиционных проектов,

составление бизнеспланов;

9) проведение научно-исследовательских и

экспериментальных работ в областях, связанных с аудиторской деятельностью, и распространение

их результатов, в том числе на бумажных и электронных носителях;

10) обучение в областях, связанных с аудиторской

деятельностью.

Прочие услуги, связанные с аудиторской деятельностью,

разделяются на три группы:

1. услуги действия;

2. услуги контроля;

3. информационные (консультационные) услуги.

К услугам действия относятся услуги по созданию

документов, состав которых установлен в договоре с экономическим субъектом и

ранее экономическим субъектом не созданных.

К услугам контроля относятся услуги по проверке

документов на предмет их соответствия критериям, согласованным аудиторской

организацией с экономическим субъектом; контролю ведения учета и составления

отчетности; контролю начисления и уплаты налогов и иных обязательных платежей; тестированию

бухгалтерского персонала экономического субъекта.

К информационным (консультационным) услугам относятся

услуги по подготовке устных и письменных консультаций по различным вопросам;

проведение обучения, семинаров, «круглых столов»; информационное обслуживание;

издание методических рекомендаций.

Аудиторская организация может разработать

внутрифирменные стандарты сопутствующих работ и услуг на каждый их вид. Для

выполнения сопутствующих аудиту и прочих аудиторских услуг аудиторская

организация должна иметь материально-технические возможности, а специалисты,

оказывающие услуги, должны обладать необходимым опытом работы и квалификацией.

Аудиторская организация несет ответственность за качество и сроки оказания

аудиторских услуг в соответствии с действующим законодательством и с условиями

договора, заключаемого между аудиторской организацией и экономическим

субъектом.

1. Назовите предпосылки возникновения

аудита в РФ.

2. Какие существуют формы финансового

контроля?

3. Каково место и роль аудита в системе

финансово-экономического контроля?

4. Каковы история и основные этапы

развития аудита?

5. В чем сущность аудита и аудиторской

деятельности?

6. На какие этапы можно поделить

проведение аудита?

7. В чем отличие аудита от других форм

финансового контроля?

8. Каковы цели и основные задачи аудита

бухгалтерской (финансовой) отчетности?

9. Критерии классификации аудита и его

виды.

10. Какие вы знаете виды сопутствующих

аудиту услуг?